Wie viel Eigenkapital braucht man für eine Sanierung? - Die realistischen Zahlen für 2025

- Okt, 3 2025

- 0 Kommentare

- Lukas Friedrich

Eigenkapital-Berechnung für Sanierungen

Wenn du eine alte Wohnung oder ein Haus sanieren willst, stellst du dir wahrscheinlich eine Frage: Wie viel Eigenkapital brauche ich eigentlich? Die Antwort ist nicht einfach „10 %“ oder „20 %“ - denn es hängt von vielen Faktoren ab. Und viele Leute unterschätzen, wie viel Geld sie wirklich brauchen, um eine Sanierung ohne finanzielle Überlastung zu schaffen.

Warum Eigenkapital bei Sanierungen so wichtig ist

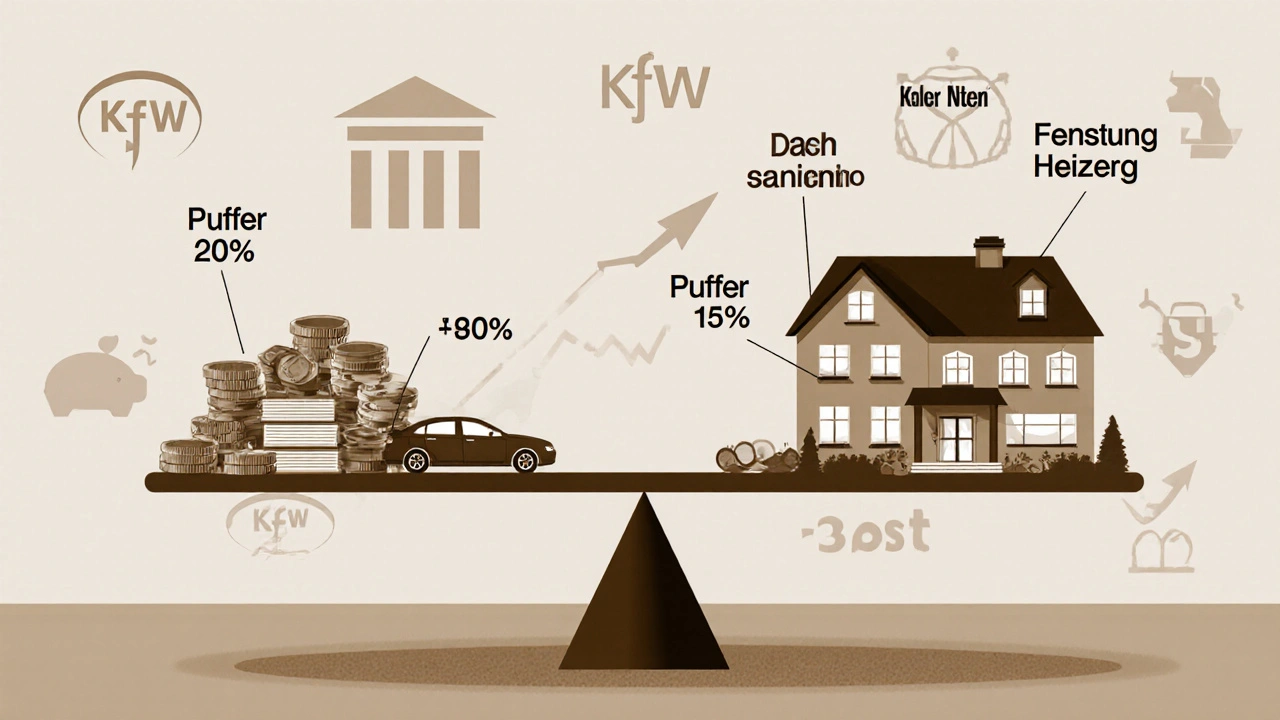

Die meisten Banken in Deutschland verlangen heute mindestens 15 % bis 20 % des Gesamtkostenbudgets als Eigenkapital. Das ist kein Wunsch - das ist Standard. Wer weniger hat, bekommt kaum einen Kredit, oder nur mit sehr hohen Zinsen und strengen Auflagen.

Was zählt als Eigenkapital?

- Barvermögen auf Sparkonten oder Tagesgeld

- Geld aus der Veräußerung von Aktien oder Fonds (nach Steuern)

- Erbschaften oder Schenkungen (mit Nachweis)

- Wertpapiere oder Lebensversicherungen mit Auszahlungswert

- Die Wertsteigerung deiner Immobilie, wenn du sie verkaufst und in die Sanierung investierst

Geld aus dem Bonus deines Arbeitgebers, der Sparplan deiner Eltern oder dein monatliches Gehalt zählen nicht als Eigenkapital. Das sind laufende Einkünfte - und die zählen erst später, wenn es um die Tilgung des Kredits geht.

Wie viel kostet eine Sanierung wirklich?

Ein typisches Einfamilienhaus aus den 1960er Jahren, das du komplett sanieren willst - neue Dachdeckung, Fenster, Heizung, Außenwanddämmung, Elektrik, Badezimmer, Fußböden, Innenausbau - kostet heute zwischen 180.000 und 280.000 Euro. Je nach Zustand. Ein Haus mit feuchten Wänden und Schimmel kann leicht 350.000 Euro kosten, wenn du alles nach neuesten Standards machst.

Das bedeutet: Für ein Haus im Wert von 300.000 Euro, das du sanierst, brauchst du mindestens 45.000 bis 60.000 Euro Eigenkapital. Und das ist die Untergrenze. Wer 100.000 Euro Eigenkapital hat, kann viel entspannter planen - denn er kann unvorhergesehene Kosten abfedern.

Was passiert, wenn du weniger Eigenkapital hast?

Manche Leute versuchen, das Eigenkapital durch eine Baufinanzierung mit 100 % Finanzierung zu umgehen. Das gibt es heute fast nicht mehr. Ausnahmen gibt es nur für Neubauten mit sehr hoher Energieeffizienz - und selbst da brauchst du mindestens 10 %.

Ein weiterer Weg: Du nimmst einen Kredit von deinen Eltern. Aber auch das ist riskant. Wenn du den Kredit nicht zurückzahlen kannst, ist die Beziehung zerstört. Und wenn du das Haus verkaufen willst, kann die Bank den Kredit nicht als Eigenkapital anerkennen, wenn er nicht schriftlich geregelt ist - mit Zinsen, Laufzeit und Tilgungsplan.

Wie du dein Eigenkapital aufbaust - praktische Tipps

- Setze dir ein monatliches Sparziel. Wenn du 50.000 Euro brauchst und 24 Monate Zeit hast, musst du 2.083 Euro pro Monat sparen. Das klingt viel - aber wenn du deine Ausgaben analysierst, findest du oft 500-800 Euro, die du umlenken kannst: weniger Ausgehen, kein teurer Handytarif, kein Auto, wenn du mit ÖPNV fährst.

- Verkaufe Dinge, die du nicht brauchst. Ein altes Auto, Möbel, Sammlerstücke - das bringt oft 10.000 bis 20.000 Euro. In München ist die Nachfrage nach gebrauchten Möbeln und Vintage-Teilen hoch.

- Verwende staatliche Fördermittel. Die KfW-Förderung für Energieeffizientes Sanieren zahlt bis zu 30 % der Kosten zurück - aber nur, wenn du Eigenkapital einbringst. Du sparst also nicht nur Geld, sondern baust auch Eigenkapital auf - denn die Förderung wird auf dein Eigenkapital angerechnet.

Die KfW-Förderung ist kein Geschenk. Du musst die Sanierung nach bestimmten Standards machen - zum Beispiel mit Wärmedämmung, neuen Fenstern mit U-Wert unter 1,0 und einer modernen Heizung. Aber wenn du das schaffst, kannst du bis zu 40.000 Euro Förderung bekommen. Das ist fast ein Viertel deines Eigenkapitals.

Was du unbedingt vermeiden solltest

Vermeide diese drei Fehler:

- Nicht planen. Du denkst, du kannst „einfach mal schauen“. Nein. Du brauchst einen detaillierten Sanierungsplan mit Kosten für jede Phase: Dach, Fenster, Heizung, Innenausbau, Maler, Elektriker, Bodenleger.

- Nicht reservieren. Setze mindestens 15 % der Gesamtkosten als Puffer beiseite. Das ist kein Luxus - das ist Versicherung. Ohne Puffer brichst du die Sanierung ab.

- Keine Bauverträge mit Fixpreisen. Viele Handwerker bieten „Pauschalpreise“ an. Aber wenn etwas anders ist als gedacht, zahlen sie nicht. Verträge mit Festpreisen für einzelne Leistungen sind sicherer.

Wie du die richtige Bank findest

Gehe zu mindestens drei Banken. Frag nicht nur nach dem Zins - frag nach:

- Wie viel Eigenkapital verlangt ihr bei Sanierungen?

- Wie berechnet ihr den Wert des Hauses nach der Sanierung?

- Wie viele Jahre könnt ihr die Tilgung strecken, wenn die Kosten steigen?

- Welche Fördermittel könnt ihr mit dem Kredit kombinieren?

Die Bank, die dir am meisten Fragen stellt, ist oft die beste - denn sie will dich schützen, nicht nur Geld verleihen.

Wie viel Eigenkapital du wirklich brauchst - die Faustregel

Mindestens 20 % der geschätzten Gesamtkosten. Und mindestens 15.000 Euro, egal wie klein das Haus ist.

Wenn du ein kleines Haus mit 120.000 Euro Sanierungskosten hast, brauchst du 24.000 Euro Eigenkapital. Wenn du ein großes Haus mit 300.000 Euro Sanierungskosten hast, brauchst du 60.000 Euro. Und wenn du nur 10.000 Euro hast, solltest du erst sparen - nicht starten.

Warum 20 %? Weil du dann noch Luft hast, wenn die Kosten steigen. Und weil du dann auch die Fördermittel der KfW bekommst. Und weil du dann nicht jeden Monat Angst hast, dass du den Kredit nicht mehr zahlen kannst.

Kann ich Eigenkapital durch eine Lebensversicherung abdecken?

Ja, aber nur, wenn du die Versicherung auflöst und das Geld bar erhältst. Die Bank verlangt einen Nachweis über den Auszahlungsbetrag. Viele Lebensversicherungen haben einen Rückkaufswert, der deutlich niedriger ist als die eingezahlten Beiträge. Prüfe den aktuellen Wert und rechne ihn in dein Eigenkapital ein - aber nicht als Ersatz für Bargeld.

Brauche ich Eigenkapital, wenn ich die Sanierung in Etappen mache?

Ja. Jede Etappe ist eine eigene Investition. Auch wenn du nur das Dach sanierst, brauchst du Eigenkapital für diese Phase. Banken finanzieren keine Einzelmaßnahmen ohne Eigenanteil. Du kannst zwar die Sanierung in Etappen planen, aber jede Phase braucht ihr eigenes Eigenkapital und ihren eigenen Kredit.

Wie viel Eigenkapital brauche ich, wenn ich ein Altbauhaus kaufe und gleich sanieren will?

Du brauchst Eigenkapital für den Kauf und für die Sanierung. Wenn das Haus 250.000 Euro kostet und du 200.000 Euro Sanierungskosten hast, sind das 450.000 Euro Gesamtkosten. Mindestens 20 % davon - also 90.000 Euro - musst du selbst aufbringen. Du kannst den Kaufkredit und den Sanierungskredit kombinieren, aber das Eigenkapital muss für beide zusammen reichen.

Kann ich Eigenkapital durch die Wertsteigerung meines Hauses nach der Sanierung decken?

Nein. Die Wertsteigerung kommt erst nach der Sanierung. Die Bank braucht das Eigenkapital vor dem Start der Arbeiten, um das Risiko abzusichern. Du kannst später eine neue Finanzierung machen, wenn das Haus wertvoller ist - aber das hilft dir nicht beim Start.

Was passiert, wenn ich das Eigenkapital nicht aufbringen kann?

Dann musst du warten, sparen oder deine Pläne anpassen. Du kannst kleinere Sanierungen beginnen - zum Beispiel nur die Heizung oder die Fenster. Oder du suchst ein günstigeres Objekt, das weniger Sanierung braucht. Sanieren ist kein Wettbewerb - es ist eine Investition. Wer zu früh startet, endet oft mit Schulden und einem halb fertigen Haus.