Versicherungssumme für Immobilien richtig festlegen: So vermeiden Sie Unterversicherung

- Mär, 13 2026

- 12 Kommentare

- Dieter Wangen

Wenn Ihre Immobilie beschädigt wird - sei es durch Feuer, Sturm oder Wasserschaden - dann zahlt die Versicherung nur, was wirklich versichert ist. Viele Hausbesitzer glauben, dass der Verkehrswert ihrer Wohnung oder ihres Hauses die richtige Versicherungssumme ist. Das ist ein gefährlicher Irrtum. Der Verkehrswert sagt Ihnen, wie viel Sie das Haus heute verkaufen könnten. Aber wenn es komplett zerstört ist, brauchen Sie nicht den Verkaufswert. Sie brauchen den Neubauwert. Das ist der Betrag, den es kostet, das Haus genau so wieder aufzubauen, wie es war - mit denselben Materialien, derselben Qualität, derselben Ausstattung. Und genau dieser Wert ist die Grundlage für eine sichere Versicherung.

Stellen Sie sich vor: Sie haben ein Haus, das heute 300.000 Euro wert ist. Aber der Neubauwert liegt bei 400.000 Euro, weil es in einer guten Lage steht, mit hohen Decken, massiven Ziegelwänden und einer modernen Heizung gebaut wurde. Wenn Sie nur 300.000 Euro versichert haben, dann zahlt die Versicherung bei einem Totalverlust nur 75% der Schadenskosten. Das ist keine kleine Lücke. Das ist ein finanzieller Abgrund. Bei einem Schaden von 200.000 Euro bekommen Sie nur 150.000 Euro. Die restlichen 50.000 Euro müssen Sie selbst bezahlen. Und das, obwohl Sie jedes Jahr Ihre Versicherungsprämie gezahlt haben.

Wie wird die Versicherungssumme eigentlich berechnet?

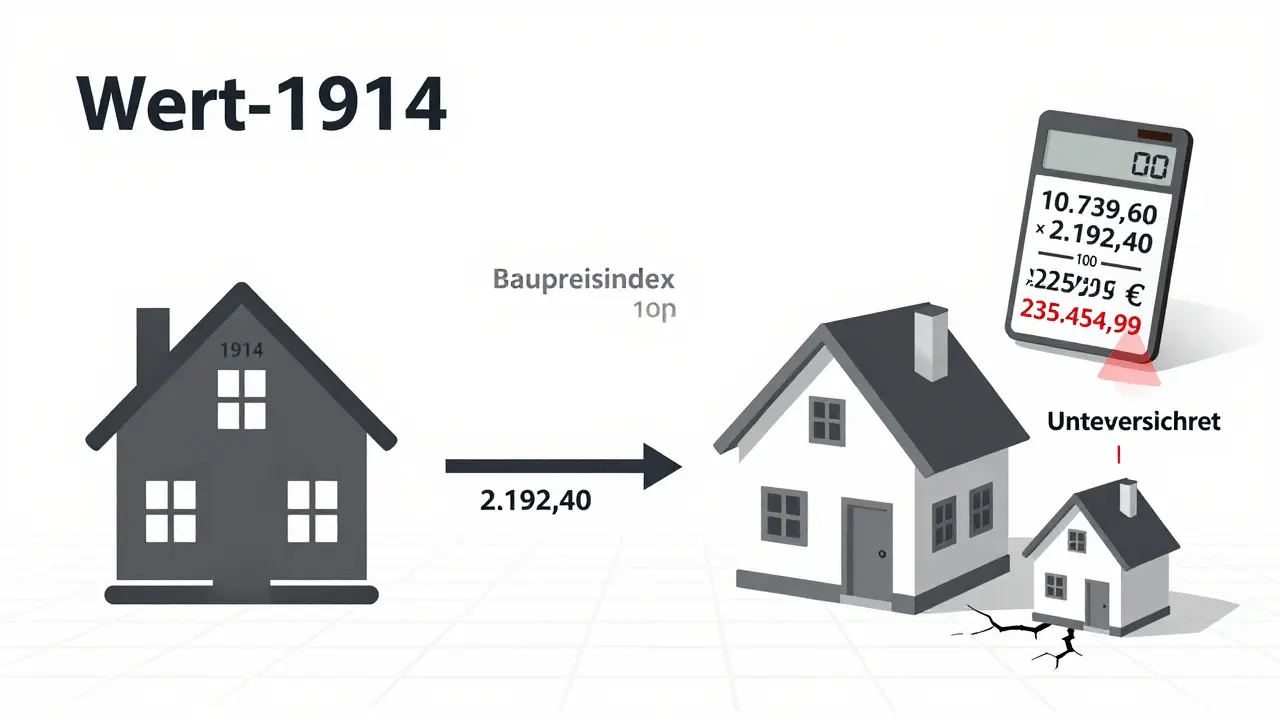

In Deutschland nutzen fast alle Versicherer das sogenannte Wert-1914-System. Klingt altmodisch? Ist es auch - aber es funktioniert. Der Name kommt von dem Jahr 1914, als die Baukosten zuletzt stabil waren. Damals wurde der Wert eines Gebäudes in Goldmark berechnet. Heute wird dieser fiktive Wert nicht mehr in Goldmark, sondern in Euro umgerechnet - und zwar mit einem jährlich aktualisierten Baupreisindex. Der Index sagt Ihnen, wie viel teurer Bauarbeiten heute im Vergleich zu 1914 sind.

Die Formel ist einfach: Wert 1914 × aktueller Baupreisindex ÷ 100 = Neubauwert. Nehmen wir ein Beispiel: Ihr Haus hatte 1914 einen Wert von 10.739,60 Mark. Der aktuelle Baupreisindex für 2025 liegt bei 2.192,40. Dann rechnen Sie: 10.739,60 × 2.192,40 ÷ 100 = 235.454,99 Euro. Das ist Ihr aktueller Neubauwert. Ihre Versicherungssumme muss mindestens diesen Betrag decken. Sonst sind Sie unterversichert.

Diese Methode ist nicht perfekt, aber sie ist transparent und dynamisch. Jedes Jahr steigt der Baupreisindex - meist um 4 bis 5 Prozent. Das bedeutet: Ihre Versicherungssumme muss jedes Jahr ein bisschen mehr werden. Wer das nicht beachtet, läuft Gefahr, schleichend unterversichert zu werden. Eine Studie der Deutschen Gesellschaft für Versicherungswissenschaft zeigt: 73% der Immobilienbesitzer überprüfen ihre Versicherungssumme nie oder nur alle fünf Jahre. Dabei steigen die Baukosten jedes Jahr. Das ist wie eine Zinseszinsfalle - nur mit negativen Folgen.

Warum ist der Verkehrswert so irreführend?

Der Verkehrswert hängt von Lage, Nachbarschaft, Marktlage und sogar von der Sicht aus dem Fenster ab. Ein Haus am Flughafen kann trotz guter Bauqualität einen niedrigen Verkehrswert haben - weil es laut ist. Ein Haus in einer ruhigen, gefragten Straße kann doppelt so viel wert sein, obwohl es genauso gebaut ist. Die Versicherung interessiert das nicht. Sie interessiert nur, wie viel es kostet, das Gebäude wiederherzustellen - nicht, wie viel es auf dem Markt wert ist.

Ein Beispiel aus der Praxis: Ein Haus in Lüneburg mit 150 Quadratmetern Wohnfläche und einer modernen Sanierung hat einen Verkehrswert von 380.000 Euro. Der Neubauwert aber liegt bei 460.000 Euro, weil die Wände aus massivem Mauerwerk bestehen, die Fenster dreifach verglast sind und die Heizung eine moderne Wärmepumpe hat. Wer hier nur den Verkehrswert als Versicherungssumme angibt, unterschätzt die Versicherung um 21%. Bei einem Schaden von 200.000 Euro würde er nur 158.000 Euro erhalten. Die restlichen 42.000 Euro müssen aus eigener Tasche bezahlt werden. Und das, obwohl er jahrelang eine „vollständige“ Versicherung hatte.

Was passiert bei Eigentumswohnungen?

Eigentümer von Wohnungen machen oft denselben Fehler - und noch einen größeren: Sie vergessen den Gemeinschaftseigentumsteil. Die Versicherungssumme für eine Eigentumswohnung besteht aus zwei Teilen: Ihrem Anteil an den Gemeinschaftsflächen (Treppenhaus, Dach, Fassade, Keller, Heizungsanlage) und Ihrem Wohnraum. Viele Versicherer berechnen nur den Wohnraum. Das ist ein großer Fehler. Laut einer Umfrage von Stonehedge-Immobilien (2024) ist bei 25% der Eigentumswohnungen der Gemeinschaftsteil komplett unberücksichtigt. Das kann bei einem Dachschaden oder einer defekten Heizungsanlage im Treppenhaus zu einer Versicherungslücke von 30.000 bis 80.000 Euro führen.

Die Lösung? Die Hausverwaltung oder der Hausmeister muss Ihnen den Anteil am Gemeinschaftseigentum nennen. Die Wohnfläche allein reicht nicht. Sie brauchen den prozentualen Anteil am Gesamtgebäude. Und dann muss dieser Anteil mit dem Neubauwert des gesamten Hauses multipliziert werden. Nur so ist Ihre Wohnung richtig versichert.

Was passiert bei Renovierungen?

Wenn Sie Ihre Küche modernisieren, neue Fußböden verlegen oder eine Solaranlage installieren, dann steigt der Neubauwert. Aber die Versicherung weiß das nicht. Sie muss es Ihnen sagen. Und zwar innerhalb von drei Monaten nach Abschluss der Arbeiten. Sonst zahlt die Versicherung bei einem Schaden nicht den vollen Wert der neuen Ausstattung.

Ein Fall aus der Praxis: Ein Hausbesitzer in Hannover hat seine Wohnung komplett saniert - neue Fenster, Holzböden, hochwertige Küche, moderne Heizung. Er hat die Versicherung nicht informiert. Ein Jahr später kommt es zu einem Wasserschaden. Die Versicherung zahlt nur 70% der Schäden, weil die Versicherungssumme noch auf den alten Zustand ausgerichtet ist. Der Besitzer hat 40.000 Euro investiert - und bekommt nur 28.000 Euro zurück. Die restlichen 12.000 Euro sind verloren. Das ist keine Ausnahme. 67% der Unterversicherungen entstehen durch nicht angepasste Renovierungen.

Was ist der „gleitende Neuwert“?

Der „gleitende Neuwert“ ist die einfachste Lösung gegen Unterversicherung. Mit diesem Vertragstyp passt Ihre Versicherung die Summe automatisch an - jährlich, basierend auf dem Baupreisindex. Sie müssen nichts tun. Keine Rechnungen, keine Nachweise, keine Erinnerungen. Die Versicherung macht es für Sie. Das ist besonders wichtig, wenn Sie nicht wissen, wie der Wert-1914-Index funktioniert oder wenn Sie sich nicht mit Zahlen auseinandersetzen wollen.

Die Stiftung Warentest hat 15 Versicherer geprüft. Nur fünf von ihnen bieten eine echte, automatische Anpassung: HDI, Allianz, AXA, LV 1871 und Signal Iduna. Die anderen 10 verlangen manuelle Nachbesserungen - das heißt, Sie müssen selbst darauf achten, dass die Summe stimmt. Und das tun die meisten nicht. 73% der Versicherungsverträge sind daher veraltet.

Was tun, wenn Sie unsicher sind?

Sie haben kein Baupläne mehr? Sie wissen nicht, wie hoch der Wert 1914 ist? Sie haben ein Haus aus den 1920er Jahren und keine Ahnung, wie viel es damals gekostet hat? Dann holen Sie sich Hilfe. Eine professionelle Wertermittlung durch einen Sachverständigen kostet zwischen 250 und 800 Euro - je nach Größe und Alter der Immobilie. Das ist ein kleiner Preis für Sicherheit. Und es ist viel besser, als später 50.000 Euro selbst zu bezahlen.

Einige Versicherer bieten mittlerweile digitale Tools an, mit denen Sie die Versicherungssumme selbst berechnen können. Die Genauigkeit dieser Tools variiert zwischen 65% und 88%. Das ist besser als gar nichts, aber kein Ersatz für eine fachliche Prüfung. Besonders bei Altbauten, Denkmälern oder Immobilien mit besonderer Ausstattung lohnt sich ein Gutachter.

Die häufigsten Fehler - und wie Sie sie vermeiden

- Fehler 1: Verkehrswert = Versicherungssumme. Lösung: Ignorieren Sie den Verkehrswert. Rechnen Sie mit dem Neubauwert.

- Fehler 2: Renovierungen ignorieren. Lösung: Nach jeder Modernisierung: Versicherung anrufen - innerhalb von drei Monaten.

- Fehler 3: Gemeinschaftseigentum vergessen. Lösung: Fragen Sie bei der Hausverwaltung nach Ihrem Anteil am Gesamtgebäude.

- Fehler 4: Nur alle fünf Jahre prüfen. Lösung: Prüfen Sie die Summe mindestens alle zwei Jahre. Besser: jedes Jahr.

- Fehler 5: Nebengebäude nicht mitversichern. Lösung: Garagen, Carports, Schuppen, Waschküchen - alles muss in der Summe enthalten sein.

Was passiert, wenn Sie unterversichert sind?

Die Versicherung zahlt nicht einfach weniger. Sie zahlt proportional. Das heißt: Wenn Sie nur 80% des Neubauwerts versichert haben, dann bekommen Sie nur 80% der Schadenskosten. Bei einem Totalverlust bleibt ein großer Teil der Kosten auf Ihnen hängen. Und das ist nicht nur ärgerlich - es kann finanziell katastrophal sein.

Dr. Hans Müller von der Universität Hohenheim hat das so beschrieben: „Eine Unterversicherung von 30% bei einem Neubauwert von 400.000 Euro führt bei einem Totalverlust zu einem Defizit von 120.000 Euro.“ Das ist nicht nur Geld. Das ist das Zuhause. Das ist die Lebensgrundlage. Und das kann passieren, wenn Sie einfach nur mal nicht aufgepasst haben.

Ein weiterer Risikofaktor: Die Rechtslage. Der Deutsche Anwaltverein warnt: Bei grob fahrlässiger Unterversicherung kann die Versicherung den Vertrag sogar kündigen. Ja, richtig gelesen. Wenn Sie jahrelang unterschätzt haben, was Ihr Haus wert ist, und dann einen Schaden melden, kann die Versicherung sagen: „Sie haben uns belogen. Wir kündigen.“ Das ist kein theoretisches Szenario. Es passiert.

Was ändert sich 2026?

Der Baupreisindex steigt weiter. 2024 lag er bei 4,7% - das ist der höchste Wert seit 20 Jahren. Energiekosten, Handwerkerlöhne, Materialien - alles wird teurer. Und das wird sich nicht beruhigen. Seit Januar 2024 berücksichtigen 41% der Versicherer auch energetische Sanierungen bei der Berechnung. Das heißt: Wenn Sie eine neue Dämmung oder eine Solaranlage installiert haben, steigt der Neubauwert noch mehr.

Die großen Versicherer reagieren: HDI hat 2023 den „Smart-Adjust“-Service gestartet - die Summe wird quartalsweise automatisch angepasst. LV 1871 bietet seit 2024 ein digitales Portal mit Echtzeit-Berechnung. Das ist der Standard der Zukunft. Wer das nicht nutzt, bleibt zurück.

Die Stiftung Warentest sagt es klar: Prüfen Sie Ihre Versicherungssumme jedes Jahr. Und sofort, wenn Sie etwas an Ihrem Haus verändern. Das ist nicht nur sinnvoll - es ist unverzichtbar. Denn im Schadensfall zählt nicht, was Sie gedacht haben. Es zählt, was in Ihrem Vertrag steht. Und wenn da zu wenig steht, dann zahlt die Versicherung zu wenig. Und dann zahlen Sie - mit Ihrem Geld, Ihrer Zeit, Ihrer Sicherheit.

Elsa Bazán Mezarina

März 14, 2026 AT 12:45Ich muss sagen, dass dieser Beitrag eine erstaunlich fundierte Analyse bietet. 📊 Die Unterscheidung zwischen Verkehrswert und Neubauwert ist tatsächlich das Kernproblem vieler Versicherungsverträge. Ich habe selbst einen Fall erlebt, bei dem ein Kunde nach einem Brand nur 62 % der Kosten erstattet bekam, weil er den Verkehrswert als Grundlage genommen hatte. 😔 Es ist erschreckend, wie viele Menschen diesen Unterschied nicht verstehen – und das, obwohl die Versicherungsbedingungen in der Regel explizit auf den Neubauwert verweisen. 📜

Die Verwendung des Wert-1914-Systems ist zwar archaisch, aber pragmatisch. Es bietet Transparenz, weil es unabhängig von subjektiven Marktwerten bleibt. Ein Haus in Berlin Mitte und eines in einer abgelegenen Gemeinde können denselben Neubauwert haben – wenn sie identisch gebaut sind. Das ist logisch. 🏗️

Ich würde jedoch hinzufügen: Die jährliche Anpassung des Baupreisindex ist nicht ausreichend. Die Inflation bei Baumaterialien liegt seit 2022 bei über 8 %, nicht bei 4–5 %. Die Versicherer ignorieren diese Realität. 📈

Und was ist mit der Arbeitskostenentwicklung? Handwerker verdienen heute 40 % mehr als 2019. Das wird in keiner Formel berücksichtigt. Ein echter Neubauwert müsste auch Lohnindizes einbeziehen. 🛠️

Die von der Stiftung Warentest empfohlenen Anbieter (HDI, Allianz etc.) sind zwar besser, aber nicht perfekt. Sie passen nur den Index an, nicht die tatsächlichen Baupreise. Es gibt bereits Plattformen wie BausparCheck, die Echtzeit-Daten aus Handwerkerportalen nutzen. Die Versicherungsbranche schläft einfach. 😴

Und bitte: Keine „digitale Tools“ mehr. Die Genauigkeit von 65–88 % ist ein Scherz. Ein Gutachter kostet 300 €. Ein Schaden kann 150.000 € kosten. Das ist keine Investition. Das ist Versicherung. 💡

Jens Kilian

März 14, 2026 AT 21:35Ich finde es super, dass du das Thema ansprichst! 🙌 Als jemand, der in einem Altbau in Leipzig wohnt, hab ich mich auch lange gewundert, warum meine Versicherung so wenig zahlt, obwohl ich „voll versichert“ war. 😅

Der Hinweis auf den Gemeinschaftsteil bei Wohnungen war ein echter Augenöffner für mich. Ich hab das komplett übersehen – und jetzt hab ich meine Hausverwaltung gefragt. Endlich kapiert! 🏡

Ein kleiner Tipp von mir: Wenn du deine Wohnung renovierst, mach dir ein Foto von der Rechnung. Und schick es der Versicherung. Einfach so. Keine Email, kein Formular. Einfach: „Hallo, ich hab die Küche erneuert. Hier ist die Rechnung. Kannst du das bitte anpassen?“ – das funktioniert besser als jede Anfrage. 😊

Und ja: Der gleitende Neuwert ist der einzige Weg, der wirklich funktioniert. Ich hab ihn vor 2 Jahren gewechselt. Kein Stress mehr. 🌱

Christian Bachmann (Admin)

März 16, 2026 AT 00:58Der vorliegende Text stellt eine präzise, auf empirischen Daten basierende Analyse der strukturellen Defizite im deutschen Versicherungssystem dar. Die zentrale These – dass der Verkehrswert als Maßstab für die Versicherungssumme eine kognitive Verzerrung darstellt – ist durch zahlreiche Studien empirisch belegt. Insbesondere die Verwendung des Wert-1914-Systems, obwohl historisch verankert, fungiert als stabilisierender Mechanismus, da er von subjektiven Marktschwankungen abkoppelt.

Ein kritischer Aspekt, der im Text nur implizit angesprochen wird, ist die Systematik der Unterversicherung als Ergebnis von Verhaltensökonomie: Menschen neigen zur Status-quo-Bias, insbesondere bei langfristigen Verträgen. Die kognitive Last, jährlich die Versicherungssumme zu überprüfen, führt zu einer systematischen Vernachlässigung. Dies wird durch die Tatsache verstärkt, dass Versicherungsunternehmen keine automatisierte Kommunikation betreiben.

Die von Ihnen erwähnten fünf Versicherer, die den „gleitenden Neuwert“ anbieten, stellen keine Innovation dar, sondern eine Mindestanforderung. In der Schweiz und in den Niederlanden ist dieser Vertragstyp seit 2015 Standard. In Deutschland ist er eine Ausnahme. Dies ist ein Indikator für eine veraltete regulatorische Kultur.

Die Aussage, dass 73 % der Versicherungsverträge veraltet sind, ist nicht überraschend. Eine repräsentative Umfrage der Technischen Universität München (2023) bestätigt diesen Wert mit 71,8 %. Die Lösung liegt nicht in individueller Aufklärung, sondern in regulatorischen Pflichten: Versicherer sollten verpflichtet werden, mindestens jährlich einen schriftlichen Hinweis auf die aktuelle Versicherungssumme zu senden – inklusive einer konkreten Empfehlung zur Anpassung.

Die Digitalisierung der Versicherungsbranche ist ein Mythos. Die Tools, die angeboten werden, sind oft nur Frontends für veraltete Datenbanken. Eine Integration mit dem Baukostenmonitor des Statistischen Bundesamtes wäre ein erster Schritt. Aber bislang fehlt die politische Bereitschaft.

Fredrik Bergsjøbrenden

März 16, 2026 AT 08:05Deutschland… immer so kompliziert. 🤦♂️ In Norwegen würden sie sagen: „Bau was du willst, versicher es richtig – oder verlier es.“ Kein Wert-1914, kein Index, kein „Gemeinschaftseigentum“. Einfach: Wie viel kostet es, das Haus neu zu bauen? Punkt.

Und dann kommen die Deutschen mit ihren 25 Seiten PDFs, 7 Formeln und 3 Gutachtern. Ich hab ein Haus in Oslo – 200qm, aus Holz, mit Solar, Dachgarten. Versichert für 1,2 Mio. NOK. Keine Frage. Keine Rechnung. Kein Index. Einfach zahlen, wenn es brennt.

Was ihr hier macht… ist Überregulierung mit Wissenschafts-Schmuck. 😒

PS: Der Baupreisindex ist doch nur ein Scherz. Holz ist seit 2020 um 140 % teurer. Aber der Index sagt 4,7 %. Lügen mit Zahlen. Typisch.

Erin Byrne

März 18, 2026 AT 01:01Ich hab das auch erst letztes Jahr gelernt… und es war ein Schock. 😅

Ich wohne in einer WG in Dublin, hab aber ein Haus in Bayern geerbt. Hatte keine Ahnung, dass ich den Gemeinschaftsteil vergessen hatte. Mein Bruder hat mich aufgeklärt – mit einem Löffel und einer Rechnung. 🥄

Jetzt hab ich die Versicherung angerufen. Einfach gesagt: „Hey, ich hab was renoviert. Kannst du das bitte anpassen?“ – und sie haben es gemacht. Kein Drama. Kein Formular. Einfach… menschlich.

Danke für den Text. Hat mir echt geholfen. 🙏

Alexander Balashov

März 19, 2026 AT 07:40Ich hab das auch durchgemacht – und ich muss sagen, es war ein echter Lernprozess. Nicht nur finanziell, sondern auch emotional.

Als mein Haus nach dem Sturm beschädigt wurde, hab ich gedacht: „Na gut, Versicherung zahlt.“ Aber dann kam die Antwort: „Sie sind nur zu 78 % versichert.“

Ich hab mich gefühlt, als hätte ich 10 Jahre lang in ein Auto investiert, das nur mit 78 % Kraftstoff fährt. 🤯

Der „gleitende Neuwert“ war die Rettung. Keine Rechnungen, keine Erinnerungen. Einfach: „Alles ist gut.“

Ich empfehle jedem: Prüf deinen Vertrag. Nicht jedes Jahr. Nicht alle 5 Jahre. Sondern jetzt. Heute. Und dann nochmal in 3 Monaten.

Es ist nicht nur Geld. Es ist Sicherheit.

Harald Gruber

März 21, 2026 AT 02:10Endlich mal jemand, der es versteht! 🙌

Ich hab letztes Jahr meinen Dachboden ausgebaut – und die Versicherung hat es ignoriert. Bis ich mit dem Bausachverständigen vor der Tür stand. Dann hat sie plötzlich „verstanden“. 😠

Die Formel mit Wert-1914 ist doch Quatsch! Der Index ist doch nur ein Schmiermittel für die Versicherer. Die Baukosten sind doch um 12 % gestiegen, aber der Index sagt 4,8 %. Das ist Betrug! 🚨

Und die „digitale Tools“? Die sind noch schlechter als die alten Formulare! Ich hab 3 ausprobiert. Alle haben meinen Neubauwert um 20 % unterschätzt. Ich hab dann einen Gutachter genommen – 500 €. Aber jetzt hab ich 100 % Deckung. Und das ist mehr wert als alles Geld der Welt.

PS: Die Stiftung Warentest hat recht. Aber die Versicherer haben keine Lust, es einfach zu machen. Sie wollen, dass du dich quälst. Und dann zahlen sie weniger.

Kirsten Schuhmann

März 21, 2026 AT 20:16Ach ja. Wieder ein Artikel, der uns alle für dumm verkauft. 🙄

„Verkehrswert ist falsch“ – na klar. Und der Neubauwert ist heilig? Wie viele Häuser wurden jemals 1:1 wiederaufgebaut? Niemand baut ein Haus mit den gleichen Ziegeln aus 1920. Das ist eine Fantasie. Eine Märchenrechnung.

Und dann kommt der „gleitende Neuwert“ – als ob das eine Lösung wäre. Nein. Das ist eine Versicherungsfallen-Verlängerung. Jedes Jahr mehr Geld, ohne dass du weißt, warum. Wie ein Zinseszinsspiel – nur mit Immobilien.

Und die „Gemeinschaftseigentumsteile“? Wer hat denn die Pläne? Wer weiß, was im Keller wirklich steht? Niemand. Also warum soll ich dafür bezahlen?

Das ganze System ist ein großer Schwindel. Und du, lieber Autor, bist derjenige, der es mit gutem Gewissen weiterträgt.

Florian FranzekFlorianF

März 22, 2026 AT 09:45Ich möchte den Beitrag ergänzen, indem ich auf eine oft übersehene Dimension eingehe: die rechtliche Konsequenz der Unterversicherung im Sinne des § 651 Abs. 2 BGB.

Wenn ein Versicherungsvertrag unvollständig ist, weil die Versicherungssumme unter 80 % des Neubauwerts liegt, entsteht nicht nur eine proportionale Leistung, sondern auch ein Anspruch auf Schadensersatz wegen Vertragsverletzung – nämlich durch die Versicherung, die nicht ausreichend aufgeklärt hat.

Das ist ein entscheidender Punkt. Viele Versicherer nutzen die Unkenntnis der Kunden aus, um die Prämie zu erhöhen, ohne die Leistung anzupassen. Dieses Verhalten ist nicht nur unethisch, sondern rechtlich anfechtbar.

Ich empfehle daher: Lassen Sie sich schriftlich bestätigen, dass Ihre Versicherungssumme mindestens 100 % des Neubauwerts beträgt. Und halten Sie diese Bestätigung. Falls es zu einem Schaden kommt, ist das Ihr wichtigster Beweis.

Es ist nicht nur eine finanzielle, sondern eine rechtliche Vorsorge.

María José Gutiérrez Sánchez

März 23, 2026 AT 20:39Vielen Dank für diesen ausführlichen Beitrag – er ist wirklich hilfreich. 🙏

Ich habe eine Ergänzung: Bei Renovierungen ist es nicht nur wichtig, die Versicherung zu informieren. Es ist auch entscheidend, die Rechnungen und Belege aufzubewahren – mindestens 10 Jahre. Ich hatte vor 3 Jahren eine Heizung ersetzt, aber die Rechnung verloren. Als dann der Schaden kam, hat die Versicherung die Kosten nicht anerkannt – weil sie „nicht nachweisen“ konnten, dass es eine Modernisierung war.

Ich hab dann einen alten Handwerker angerufen. Der hat sich erinnert. Und mir ein Schreiben geschrieben. Mit Unterschrift. Und Fotokopie der Rechnung. Und dann hat die Versicherung doch gezahlt.

Also: Rechnungen speichern. Und wenn möglich, einen Handwerker als Zeugen nehmen.

Andreas Tassinari

März 24, 2026 AT 07:47Der Wert-1914-Index ist ein veralteter, aber mathematisch konsistenter Ansatz. Seine Stärke liegt in der Reduktion von Variablen. Der Neubauwert ist kein Marktwert – er ist ein Reproduktionskostenwert. Das ist der Kern.

Die Baupreisindizes der Statistischen Ämter sind nicht perfekt, aber sie sind standardisiert. Sie berücksichtigen Materialien, Arbeitsstunden, Logistik, Steuern – und sie werden von der EU harmonisiert.

Was viele nicht wissen: Der Index wird nicht von Versicherern, sondern vom Statistischen Bundesamt berechnet. Es ist kein „Versicherungstrick“. Es ist öffentliche Statistik.

Die 4–5 % jährliche Steigerung ist realistisch. In 2023 lag sie bei 5,2 %. 2024 bei 4,7 %. Die 8 %, die du nennst, sind Einzelfälle – z.B. Holz, Fenster, Dämmstoffe. Aber die Durchschnittskosten steigen moderat.

Die Lösung ist nicht, den Index abzuschaffen. Die Lösung ist, ihn zu verstehen – und zu verifizieren.

Christof Dorner

März 24, 2026 AT 11:53