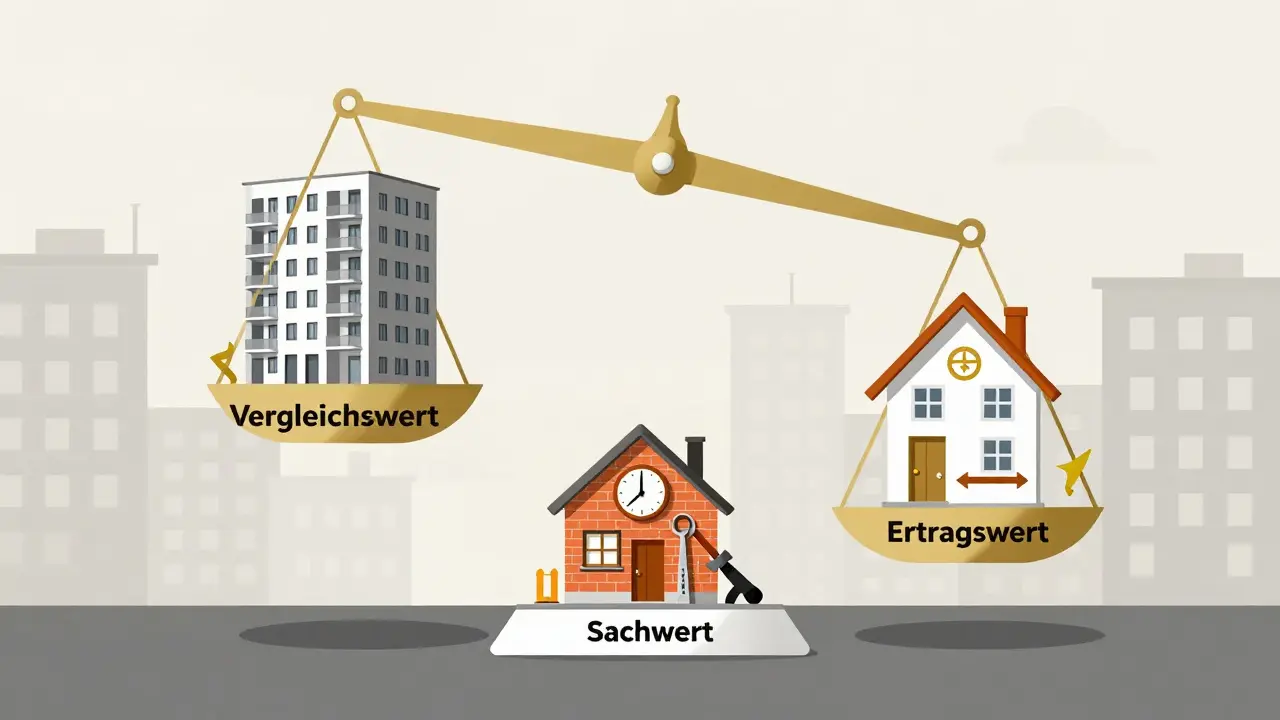

Vergleichswert, Ertragswert und Sachwert bei Immobilien: So funktionieren die drei offiziellen Bewertungsverfahren

- Feb, 17 2026

- 0 Kommentare

- Dieter Wangen

Wenn du eine Immobilie kaufen, verkaufen oder finanzieren willst, bekommst du oft drei verschiedene Werte: Vergleichswert, Ertragswert und Sachwert. Aber was ist davon der richtige? Warum unterscheiden sich die Zahlen manchmal um mehr als 20%? Und welches Verfahren vertrauen Banken und Gerichte wirklich? In Deutschland gibt es nur drei offizielle Methoden, um Immobilien zu bewerten - und sie alle haben ihre eigene Logik. Keine davon ist „falsch“. Aber jede passt nur zu bestimmten Objekten. Hier erklären wir dir, wie sie funktionieren, wann sie angewendet werden, und welcher Wert in der Praxis wirklich zählt.

Das Vergleichswertverfahren: Was ähnliche Immobilien wirklich bringen

Dieses Verfahren ist die einfachste und am häufigsten verwendete Methode. Es basiert auf einem einfachen Prinzip: Was hat eine ähnliche Immobilie vor Kurzem tatsächlich gekostet? Der Gutachter sucht nach Immobilien, die in der gleichen Straße, im gleichen Viertel oder zumindest in derselben Stadt liegen. Wichtig sind: Baujahr, Wohnfläche, Ausstattung, Anzahl der Zimmer, Balkon oder Tiefgarage, und ob es sich um eine Eigentumswohnung oder ein Einfamilienhaus handelt.

Mindestens drei vergleichbare Verkäufe aus den letzten 12 Monaten sind nötig, um einen gültigen Wert zu berechnen. In Ballungsräumen wie Berlin oder München ist das manchmal schwierig - weil es einfach zu wenige Verkäufe gibt. Aber wenn es funktioniert, ist es die präziseste Methode. Laut einer Studie des Instituts für Immobilienwirtschaft (IfIW) aus 2023 liefert das Vergleichswertverfahren bei Eigentumswohnungen durchschnittlich 8,3% realistischere Ergebnisse als die anderen beiden Verfahren.

Keine Immobilie ist exakt wie eine andere. Deshalb werden Abweichungen mit prozentualen Auf- oder Abschlägen ausgeglichen. Ein Balkon bringt in Frankfurt durchschnittlich +5,8%, eine Tiefgarage +9,3%. Ein Aufzug in einem Altbau in Köln kann +7,2% ausmachen. Diese Werte stammen nicht aus dem Luftschloss - sie werden von den örtlichen Gutachterausschüssen jährlich aktualisiert und veröffentlicht. In der Praxis ist das Vergleichswertverfahren bei Eigentumswohnungen in 91% der Fälle die Hauptmethode, wie die Gutachterausschüsse der 30 größten deutschen Städte bestätigen. Und 68% der Käufer vertrauen diesem Wert am meisten - er fühlt sich „echt“ an.

Das Ertragswertverfahren: Wie viel Geld die Immobilie jeden Monat bringt

Dieses Verfahren ist die Methode der Banken und Investoren. Es geht nicht um den Stein und den Beton, sondern um den Cashflow. Wie viel Miete bringt die Immobilie ein? Und wie viel kostet es, sie zu verwalten? Der Reinertrag - also die Mieteinnahmen abzüglich aller Kosten - wird mit einem Zinssatz multipliziert, um den Gesamtwert zu errechnen.

Die Rechnung sieht so aus: Jahresmiete minus Verwaltungskosten (15-20% der Miete), minus Instandhaltung (ca. 1% des Gebäudeversicherungswerts), minus Mietausfall (2-5%). Der verbleibende Betrag ist der Reinertrag. Der wird dann durch einen Kapitalisierungszinssatz geteilt. Aktuell liegt dieser bei 3,8-4,2% für Wohnungen, 4,5-5,2% für Gewerbeimmobilien, wie das ifo Institut für Wirtschaftsforschung im Q1/2024 festhält.

Ein Beispiel: Ein Mehrfamilienhaus mit 10 Wohnungen in Berlin-Mitte bringt 180.000 Euro Miete pro Jahr. Abzüglich 27.000 Euro Verwaltungskosten, 9.500 Euro Instandhaltung und 3.600 Euro Mietausfall bleibt ein Reinertrag von 139.900 Euro. Bei einem Zinssatz von 4,1% ergibt das einen Ertragswert von 3.412.195 Euro. Diese Methode ist bei vermieteten Objekten mit mehr als 5 Wohnungen die Standardmethode - 78% der Gutachter setzen sie ein, wie der Deutsche Gutachterverband (DGVM) 2024 dokumentiert.

Aber: Der Zinssatz ist kritisch. Wenn die EZB den Leitzins auf 4,5% hebt, wie im April 2024, dann steigt der Kapitalisierungszinssatz. Das senkt den Ertragswert - auch wenn die Mieten gleich bleiben. Prof. Dr. Klaus Röder vom Institut für Immobilienwirtschaft in München warnt: „Das Ertragswertverfahren liefert heute oft unrealistische Ergebnisse, weil die Zinssätze nicht mehr mit den tatsächlichen Finanzierungskosten übereinstimmen.“

Das Sachwertverfahren: Was kostet es, das Haus neu zu bauen?

Dieses Verfahren ist die „Baukostenmethode“. Es fragt: Wie viel würde es kosten, dieses Haus heute komplett neu zu bauen? Dann wird abgezogen, was es an Alter und Abnutzung verloren hat.

Der Wiederbeschaffungswert berechnet sich aus: Wohnfläche multipliziert mit den aktuellen Baukosten pro Quadratmeter. Aktuell liegen diese bei 2.200-2.800 Euro für Standardbauten, 2.800-3.800 Euro für gehobene Ausstattung, wie der Statistische Bundesamt im April 2024 angibt. Ein Einfamilienhaus aus dem Jahr 1980 mit 140 m² und gehobener Ausstattung hat einen Wiederbeschaffungswert von 448.000 Euro (140 × 3.200).

Dann kommt die Alterswertminderung. Die technische Restnutzungsdauer eines Gebäudes beträgt laut DIN 277 in der Regel 80 Jahre. Ein Haus aus 1980 ist also 46 Jahre alt. Das heißt: Es hat noch 34 Jahre Lebensdauer. Die Alterswertminderung ist also 46/80 = 57,5%. Der Sachwert ist dann: 448.000 Euro × (1 - 0,575) = 190.400 Euro.

Das Sachwertverfahren ist besonders wichtig für selbstgenutzte Einfamilienhäuser, die nicht vermietet werden. Denn hier gibt es keine Miete, und vergleichbare Verkäufe sind oft rar. Laut der DGW 2024 ist es bei diesen Objekten mit 9,5% Genauigkeit präziser als das Vergleichswertverfahren (6,2%). Es dominiert in ländlichen Regionen - 83% der Gutachter nutzen es hier als Hauptmethode.

Ein Nachteil: Es ignoriert die Lage völlig. Ein Haus in einem Dorf mit 100 m² und 300.000 Euro Sachwert könnte genauso viel wert sein wie eines in der Stadt mit gleicher Bauweise - obwohl der Marktwert 50% höher liegt. Deshalb wird es oft nur als Kontrollwert verwendet.

Warum die Werte so unterschiedlich sein können - und was das für dich bedeutet

Die drei Verfahren liefern oft völlig verschiedene Ergebnisse. Eine Studie des Instituts für Immobilienwirtschaft (IfIW) mit 1.247 Objekten aus 2023 zeigte: Der Sachwert kann bis zu 12,7% höher sein als der Ertragswert. In Ballungsräumen unterscheidet sich der Vergleichswert vom Ertragswert durchschnittlich um 14,7%. In ländlichen Gebieten nur um 6,3%.

Das liegt an der Marktlage. In Städten mit knappem Angebot und hoher Nachfrage steigt der Vergleichswert - weil Käufer bereit sind, mehr zu zahlen. Der Ertragswert sinkt, weil die Zinsen steigen. Der Sachwert bleibt stabil - er misst nur den Baukostenwert.

Ein echter Fall aus dem Immobilienforum Immobilienscout24: Ein Käufer in Köln-Ehrenfeld bekam einen Vergleichswert von 4.200 Euro/m², einen Sachwert von 3.800 Euro/m² und einen Ertragswert von 5.100 Euro/m². Er kaufte bei 4.200 - und hatte recht. Der Ertragswert war unrealistisch hoch, weil die Miete nicht mit den Zinsen korrespondierte. Der Sachwert war zu niedrig, weil er die Lage nicht berücksichtigte.

Aber auch andersherum: Ein Investor in Leipzig kaufte ein Mehrfamilienhaus. Der Vergleichswert lag bei 3.650.000 Euro, der Ertragswert bei 3.200.000 Euro, der Sachwert bei 2.850.000 Euro. Er kaufte bei 3.200.000 Euro - und hatte recht. Der Vergleichswert war überhitzt, der Sachwert zu niedrig. Der Ertragswert war der realistischste.

Wie Gutachter heute arbeiten: Kombination ist die neue Regel

Früher wurde nur ein Verfahren angewendet. Heute nicht mehr. Der Deutsche Gutachterverband (DGVM) dokumentiert, dass 65% der Gutachter bei komplexen Fällen alle drei Verfahren kombinieren. Die BaFin bestätigt: Die Abweichung zwischen den Verfahren ist in den letzten 12 Monaten um durchschnittlich 18,3% gestiegen. Das ist ein Warnsignal - die Märkte sind ungleich geworden.

Die DGW hat Empfehlungen veröffentlicht: Bei Eigentumswohnungen sollte der Vergleichswert nicht mehr als 10% vom Ertragswert abweichen. Bei Mehrfamilienhäusern sollte der Ertragswert nicht mehr als 15% vom Vergleichswert abweichen. Bei Einfamilienhäusern sollte der Sachwert nicht mehr als 12% vom Vergleichswert abweichen. Wenn die Differenz größer ist, ist die Bewertung unsicher - und muss genauer geprüft werden.

Der Trend ist klar: Die ImmoWertV wird voraussichtlich 2025 eine gesetzliche Pflicht einführen, bei bestimmten Immobilientypen mindestens zwei Verfahren zu kombinieren. Die Banken verlangen das heute schon. Deine Hypothek kann nur dann genehmigt werden, wenn die Bewertung mehrere Verfahren berücksichtigt.

Welches Verfahren solltest du vertrauen?

Es gibt keine einzige richtige Antwort - aber klare Regeln:

- Eigentumswohnung? Vertraue dem Vergleichswert. Er ist in 91% der Fälle der maßgebliche Wert. Nutze den Ertragswert als Kontrolle - besonders wenn die Wohnung vermietet ist.

- Mehrfamilienhaus mit Miete? Der Ertragswert ist dein Hauptwert. Aber prüfe ihn mit dem Vergleichswert. Wenn die Differenz über 15% liegt, ist die Marktlage verzerrt.

- Einfamilienhaus, selbst genutzt? Der Sachwert ist wichtig. Aber immer mit dem Vergleichswert abgleichen. Wenn der Vergleichswert 30% höher ist, liegt ein Angebotsschock vor - nicht ein Wertfehler.

- Gewerbeimmobilie? Nur das Ertragswertverfahren macht Sinn. Hier zählt der Cashflow - nicht die Lage oder der Stein.

Wenn du eine Immobilie kaufst: Lass dir alle drei Werte zeigen. Frag nicht: „Was ist der Wert?“ Frag: „Welcher Wert ist für dieses Objekt maßgeblich? Und warum?“

Welches Immobilienbewertungsverfahren ist am genauesten?

Es hängt vom Objekttyp ab. Bei Eigentumswohnungen ist das Vergleichswertverfahren am genauesten - es spiegelt den tatsächlichen Markt wider. Bei vermieteten Mehrfamilienhäusern ist das Ertragswertverfahren präziser, weil es den Cashflow misst. Bei selbstgenutzten Einfamilienhäusern ist das Sachwertverfahren oft die beste Annäherung, da vergleichbare Verkäufe fehlen. Keine Methode ist universell „am genauesten“ - sie sind für unterschiedliche Fälle gemacht.

Warum ist der Ertragswert bei steigenden Zinsen oft niedriger?

Weil der Ertragswert durch Kapitalisierung berechnet wird: Reinertrag geteilt durch Zinssatz. Wenn der Zinssatz steigt, wird der Nenner größer - und der Wert sinkt. Ein Haus, das 100.000 Euro Miete bringt, war bei 3% Zinsen 3,33 Millionen Euro wert. Bei 5% Zinsen ist es nur noch 2 Millionen Euro wert - obwohl die Miete gleich geblieben ist. Das ist kein Fehler - das ist Logik. Aber es führt dazu, dass Investoren in hohen Zinsphasen weniger kaufen, weil die Bewertung sinkt.

Kann ich den Sachwert als Kaufpreis nutzen?

Nur in Ausnahmefällen. Der Sachwert sagt nur, wie teuer es wäre, das Haus neu zu bauen. Er ignoriert Lage, Nachfrage, Infrastruktur und Zukunftspotenzial. Ein Haus in einem Dorf mit 100.000 Euro Sachwert könnte in der Stadt 400.000 Euro wert sein - nur weil die Nachfrage da ist. Der Sachwert ist ein Kontrollwert, kein Kaufpreis.

Warum verlangen Banken mehrere Bewertungsverfahren?

Weil sie kein Risiko eingehen wollen. Wenn sie nur den Vergleichswert nehmen, könnte der Markt zusammenbrechen. Wenn sie nur den Ertragswert nehmen, könnte die Miete nicht mehr gezahlt werden. Wenn sie nur den Sachwert nehmen, könnte das Haus in einer guten Lage stehen - aber nur als Ruine nutzbar sein. Durch die Kombination erkennen sie, ob der Wert realistisch ist - oder ob eine Blase entsteht.

Was passiert, wenn die drei Werte stark auseinanderliegen?

Dann ist die Immobilie in einer ungewöhnlichen Marktlage. Vielleicht ist die Gegend stark aufgeheizt, oder es gibt kaum Verkäufe. Vielleicht ist die Miete künstlich niedrig, oder die Ausstattung ist ungewöhnlich. In solchen Fällen muss der Gutachter eine detaillierte Begründung liefern. Banken lehnen oft Finanzierungen ab, wenn die Abweichung über 20% liegt - weil sie nicht mehr sicher sein können, ob der Wert real ist.