Leibrente mit Immobilienverkauf kombinieren: So sparen Sie Steuern und sichern Ihr Recht

- Mär, 6 2026

- 14 Kommentare

- Dieter Wangen

Wenn Sie Ihre Immobilie verkaufen, aber weiterhin darin wohnen wollen, ist die Leibrente eine der wenigen legalen Möglichkeiten, das zu erreichen. Sie bekommen dafür monatlich Geld - und behalten Ihre Wohnung. Doch wie funktioniert das genau? Und was muss man bei Steuern und Recht unbedingt beachten? Viele Senioren wissen es nicht - und zahlen dann unnötig viel oder verlieren ihre Sozialleistungen.

Wie eine Leibrente wirklich funktioniert

Eine Leibrente ist kein Kredit. Es ist ein Verkauf. Sie verkaufen Ihre Wohnung oder Ihr Haus an einen Käufer - aber nicht bar. Stattdessen vereinbaren Sie: Der neue Besitzer zahlt Ihnen jeden Monat eine bestimmte Summe, solange Sie leben. Und Sie dürfen weiterhin in der Wohnung wohnen. Das ist der Kern. Kein Zwang, auszuziehen. Kein Verlust der Gewohnheit. Nur: Sie sind nicht mehr Eigentümer. Der Käufer ist es.Im Jahr 2024 wurden in Deutschland über 15.000 solche Verträge notariell beurkundet. Die meisten Verkäufer sind zwischen 70 und 80 Jahre alt. Sie haben die Immobilie oft jahrzehntelang bezahlt, jetzt brauchen sie Geld - aber nicht, um umzuziehen. Sie wollen bleiben. Die Leibrente ist dafür gemacht.

Steuern: Was wirklich zahlpflichtig ist

Hier liegt der große Fehler vieler Senioren. Sie denken: „Ich bekomme jeden Monat 1.000 Euro. Das ist mein Einkommen.“ Aber das stimmt nicht. Nur ein Teil davon ist steuerpflichtig. Und dieser Teil hängt von Ihrem Alter ab - nicht vom Vertragsdatum, sondern vom Zeitpunkt der ersten Zahlung.Wenn Sie mit 74 Jahren die erste Leibrente erhalten, ist nur 13 Prozent davon steuerpflichtig. Das heißt: Von 1.000 Euro monatlich zahlen Sie Steuern auf nur 130 Euro. Der Rest ist frei. Das ist kein Steuertrick - das ist Gesetz. Grundlage ist die Tabelle in Anlage 30 der Einkommensteuerrichtlinien 2024, die vom Bundesfinanzministerium veröffentlicht wird.

Die Staffelung ist klar:

- 65-66 Jahre: 18 % steuerpflichtig

- 70-71 Jahre: 16 %

- 75-76 Jahre: 13 %

- 80-81 Jahre: 10 %

- 85-86 Jahre: 7 %

- Über 97 Jahre: 1 %

Diese Zahlen basieren auf der aktuellen Sterbetafel des Statistischen Bundesamtes. Sie werden alle zwei Jahre aktualisiert. Wer mit 80 Jahren beginnt, zahlt also deutlich weniger als jemand, der mit 65 Jahren in die Leibrente geht. Das ist fair - denn je älter man ist, desto kürzer ist die voraussichtliche Zahlungsdauer.

Die größte Falle: Grundsicherung im Alter

Viele Senioren, die eine Leibrente bekommen, merken erst später: Ihre Grundsicherung wird gekürzt. Und zwar Euro für Euro. Jeder Euro Leibrente wird von der Sozialhilfe abgezogen. Wenn Sie 850 Euro monatlich bekommen, aber nur 600 Euro Grundsicherung hatten, bleibt Ihnen am Ende nur 250 Euro netto mehr - und das, obwohl Sie Ihre Wohnung verloren haben.Und das ist nicht alles. Der Schonbetrag für Vermögen sinkt von 100.000 Euro auf 50.000 Euro, wenn Sie statt einer selbstgenutzten Immobilie eine Leibrente beziehen. Das bedeutet: Wenn Sie noch andere Sparvermögen haben - etwa 60.000 Euro auf der Bank - dann werden diese ab dem ersten Euro als Einkommen gewertet. Und das kann die Grundsicherung komplett wegnehmen.

Eine Umfrage des Instituts forsa aus März 2024 zeigt: 10 Prozent der Senioren, die eine Leibrente abschließen, bereuen es später - und die häufigste Begründung ist: „Ich habe nicht gewusst, dass meine Sozialleistungen wegfallen.“

Rechtliche Sicherheit: Was der Vertrag unbedingt enthalten muss

Ein Leibrentenvertrag ist kein Standardformular. Er muss von einem Fachanwalt für Erbrecht aufgesetzt werden. Ein Standardvertrag von einem Immobilienmakler reicht nicht. Was muss drinstehen?- Die genaue Höhe der monatlichen Leibrente - mit Währung, Zahltag und Zahlungsart (z. B. Überweisung am 5. jedes Monats).

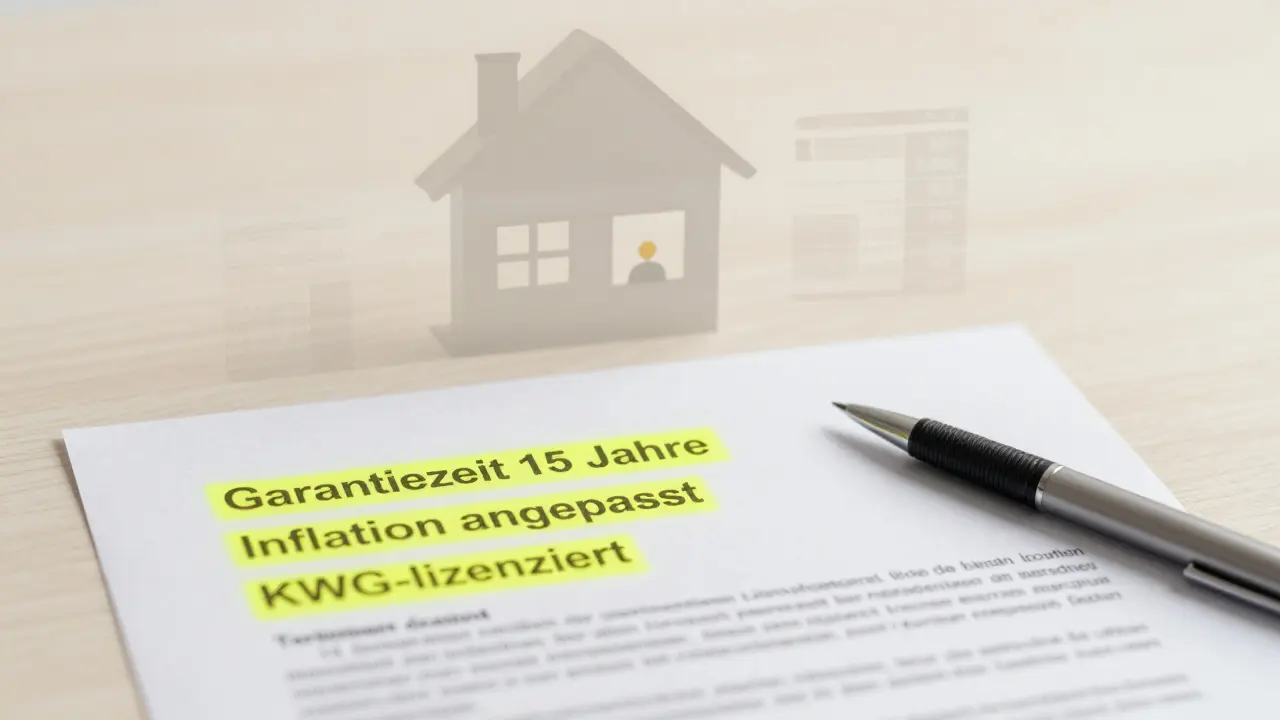

- Die Rentengarantiezeit - das ist entscheidend. Wenn Sie nach drei Jahren sterben, muss der Käufer trotzdem noch zahlen - sonst wäre der Vertrag für Sie riskant. Die meisten seriösen Anbieter garantieren 10 bis 15 Jahre. Danach hört die Zahlung auf, wenn Sie verstorben sind.

- Die Anpassung an Inflation - hier liegt die größte Gefahr. Wenn die Leibrente nicht an den Verbraucherpreisindex gebunden ist, verliert sie mit der Zeit an Wert. Eine Leibrente von 1.000 Euro heute ist in 15 Jahren nur noch 700 Euro wert. Nur 41 Prozent der Anbieter bieten heute indexgebundene Leibrenten an. Fragen Sie danach!

Ein solcher Vertrag kostet zwischen 1.200 und 1.800 Euro. Das ist viel - aber nichts im Vergleich zu den Folgekosten, wenn etwas schiefgeht. Die Deutsche Anwaltsakademie warnt: „Verträge ohne Garantiezeit oder Indexbindung sind rechtlich riskant und oft nicht durchsetzbar.“

Die neuen Risiken: Wer kauft Ihre Immobilie?

Seit Januar 2024 müssen gewerbliche Leibrentenanbieter eine Erlaubnis nach dem KWG haben. Vorher gab es über 150 Anbieter. Heute sind es noch 120. Das ist gut - aber nicht genug. Viele Anbieter sind klein, unerfahren oder haben zu wenig Kapital.Trustpilot zeigt: 42 Prozent der negativen Bewertungen klagen über „unklare Berechnungen“ und „fehlende Transparenz“. Ein Nutzer schreibt: „Ich bekam 1.200 Euro, aber die Rechnung, wie das zustande kam, habe ich nie verstanden.“

Die fünf größten Anbieter - Deutsche Teilkauf, RentePlusImmobilie, Volksbank Teilverkauf, Immoverkauf24 und DTK - kontrollieren zusammen 43 Prozent des Marktes. Wer hier unterschreibt, hat mehr Sicherheit. Bei kleinen Anbietern besteht das Risiko: Was passiert, wenn sie pleitegehen? Die Leibrente ist kein Kredit. Sie ist eine Verpflichtung des Käufers. Wenn er bankrott ist, hört die Zahlung auf. Und Sie haben Ihre Wohnung verloren.

Was sich ab 2026 ändern könnte

Die Bundesregierung prüft eine Änderung. Der Ertragsanteil könnte steigen. Warum? Weil Menschen immer älter werden. Die durchschnittliche Lebenserwartung bei Vertragsbeginn im Alter von 75 Jahren liegt heute bei 88,2 Jahren für Frauen und 83,7 Jahren für Männer. Das bedeutet: Anbieter zahlen länger - und das ist teuer.Im Jahr 2024 wurden bereits 68 Prozent der neuen Verträge als „abgekürzte Leibrente“ abgeschlossen: 15 bis 20 Jahre Laufzeit, höhere monatliche Zahlung, aber steuerpflichtiger Anteil von 25 bis 35 Prozent. Das ist kein Fehler - das ist ein Angebot. Aber es ist keine Lebenszeit-Rente mehr. Das ist eine langfristige Rente mit Ablaufdatum.

Und noch etwas: Laut einem internen Papier des Bundesfinanzministeriums vom Oktober 2024 soll die Leibrente ab 2026 nicht mehr steuer- und schenkungssteuerfrei sein, wenn sie vor dem 70. Lebensjahr abgeschlossen wird. Das ist ein großer Schritt. Wer jetzt noch unter 70 ist und überlegt, sollte es nicht mehr aufschieben.

Was Sie jetzt tun müssen

Wenn Sie überlegen, Ihre Immobilie gegen eine Leibrente zu verkaufen, dann tun Sie das nicht allein. Gehen Sie nicht zu einem Makler. Gehen Sie zu einem Fachanwalt für Erbrecht. Lassen Sie den Vertrag prüfen. Fragen Sie nach:- Garantiezeit (mindestens 10 Jahre)

- Indexbindung (an die Inflation)

- Den Anbieter (ist er KWG-gelizenziert?)

- Die Auswirkung auf Grundsicherung und Vermögensschonbetrag

Und rechnen Sie durch: Nehmen Sie Ihren monatlichen Leibrentenbetrag, ziehen Sie die Steuern ab (nur der Ertragsanteil!), dann ziehen Sie die gekürzte Grundsicherung ab. Was bleibt? Ist es mehr als vorher? Oder haben Sie nur Ihre Wohnung verloren - und mehr Geld, das Sie nicht wirklich brauchen?

Die Leibrente ist kein Allheilmittel. Sie ist ein Werkzeug. Und wie jedes Werkzeug: Sie kann helfen - oder schaden. Wenn Sie sie richtig nutzen, bleibt Ihre Wohnung, bekommen Sie regelmäßiges Geld - und zahlen kaum Steuern. Wenn Sie sie falsch nutzen, verlieren Sie alles: Ihre Immobilie, Ihre Sozialleistungen, Ihre Sicherheit.

Ist die Leibrente steuerpflichtig?

Ja, aber nur ein Teil. Die Leibrente gilt als „sonstiges Einkommen“ und ist nur teilweise steuerpflichtig. Der sogenannte Ertragsanteil wird besteuert - und der ist altersabhängig. Bei 75 Jahren sind es nur 13 Prozent, bei 85 Jahren nur 7 Prozent. Der Rest ist steuerfrei. In der Steuererklärung tragen Sie nur diesen Anteil in Zeile 43 des Mantelbogens ein.

Kann ich die Leibrente an meine Kinder vererben?

Nein. Die Leibrente endet mit Ihrem Tod - es sei denn, Sie haben eine Rentengarantiezeit vereinbart. Dann zahlt der Käufer weiter, bis die Garantiezeit abgelaufen ist. Aber das Geld geht nicht an Ihre Erben. Es ist kein Vermögen, das vererbt werden kann. Es ist eine Lebensleistung - und hört mit dem Leben auf.

Was passiert, wenn der Käufer bankrott geht?

Dann hört die Zahlung auf. Die Leibrente ist eine private Verpflichtung, keine staatliche Garantie. Deshalb ist es wichtig, nur bei KWG-gelizenzierten Anbietern zu unterschreiben. Diese müssen Kapitalreserven halten und unterliegen Aufsicht durch die BaFin. Bei privaten Käufern - etwa Verwandten - besteht ein hohes Risiko.

Beeinflusst die Leibrente meine Grundsicherung?

Ja, und zwar direkt. Jeder Euro Leibrente wird vollständig von der Grundsicherung im Alter abgezogen. Wenn Sie 800 Euro Leibrente bekommen, wird Ihre Grundsicherung um 800 Euro gekürzt. Außerdem sinkt der Schonbetrag für Vermögen von 100.000 auf 50.000 Euro. Das kann bedeuten: Sie verlieren Ihre Sozialhilfe, obwohl Sie mehr Geld haben.

Kann ich die Leibrente später kündigen?

Nein. Ein Leibrentenvertrag ist lebenslang bindend. Sie können ihn nicht einfach zurücknehmen. Wenn Sie später merken, dass es falsch war - Sie haben keine Möglichkeit, die Immobilie zurückzubekommen. Deshalb ist die Beratung vorher so wichtig.

Muss ich die Leibrente in der Steuererklärung angeben?

Ja. Sie müssen die Bruttosumme der Leibrente in Zeile 42 des Einkommensteuermantelbogens angeben. Den steuerpflichtigen Ertragsanteil tragen Sie in Zeile 43 ein. Wer das vergisst, riskiert Nachforderungen. Die Finanzverwaltung in Baden-Württemberg fand 2023 in 37 Prozent der geprüften Fälle Fehler - mit durchschnittlichen Nachforderungen von 2.145 Euro.

Was ist der Unterschied zwischen Leibrente und Umkehrhypothek?

Bei der Umkehrhypothek nehmen Sie einen Kredit auf, der durch Ihre Immobilie gesichert ist. Sie bekommen Geld, behalten das Eigentum, zahlen aber Zinsen. Bei der Leibrente verkaufen Sie die Immobilie und bekommen monatlich Zahlungen - ohne Zinsen, aber ohne Eigentum. Steuerlich ist die Leibrente günstiger, weil nur ein Teil besteuert wird. Bei der Umkehrhypothek ist der Kreditbetrag steuerfrei - aber die Zinsen sind teuer.

Kann ich eine Leibrente mit einer anderen Rente kombinieren?

Ja. Die Leibrente ist ein zusätzliches Einkommen. Sie können sie mit der gesetzlichen Rente, einer privaten Rentenversicherung oder einer Betriebsrente kombinieren. Aber: Jeder Euro Leibrente reduziert die Grundsicherung. Und bei der Einkommensteuer wird alles zusammengezählt. Eine Kombination ist möglich - aber nur mit genauer Berechnung.

Was Sie nicht tun sollten

- Nicht mit Verwandten verhandeln - das wird von Finanzämtern besonders genau geprüft.

- Nicht unterschreiben, ohne Garantiezeit und Indexbindung.

- Nicht ignorieren, was mit der Grundsicherung passiert.

- Nicht auf „Schnellverkauf“-Angebote von Maklern hereinfallen.

- Nicht glauben, dass die Leibrente „kostenlos“ ist - sie kostet Ihre Immobilie.

Die Leibrente ist kein Geschenk. Sie ist ein Handel. Und wie jeder Handel: Wer ihn versteht, gewinnt. Wer ihn nicht versteht, verliert - oft mehr, als er ahnt.

Lucas Korte

März 7, 2026 AT 12:29Patrick Miletic

März 7, 2026 AT 21:45Klaus Noetzold

März 8, 2026 AT 09:17Gilles G

März 8, 2026 AT 18:08Hans Sturkenboom

März 9, 2026 AT 16:36Jaron Freytag

März 11, 2026 AT 15:16Lukas Witek

März 12, 2026 AT 18:54Tressia Ludolph

März 14, 2026 AT 02:05Romain Gobert

März 15, 2026 AT 19:31edward jones

März 16, 2026 AT 04:57Steinar Hjelmaas

März 17, 2026 AT 23:22Ursula McDermott

März 19, 2026 AT 21:14lothar menev

März 20, 2026 AT 20:35Lars Nielson

März 21, 2026 AT 20:20