KfW-Darlehen mit Bankkredit kombinieren: So sparen Sie bei der Baufinanzierung

- Mär, 15 2026

- 0 Kommentare

- Dieter Wangen

Wenn Sie bauen oder sanieren, ist die Kombination aus KfW-Darlehen und einem klassischen Bankkredit heute keine Ausnahme mehr - sie ist der Standard. Viele Bauherren wissen nicht, dass sie mit dieser Kombination ihre Zinskosten deutlich senken können, ohne auf die nötige Finanzierungsmasse verzichten zu müssen. Doch wie funktioniert das genau? Und wann lohnt es sich wirklich? Hier erfahren Sie, wie Sie die beiden Kreditarten sinnvoll verknüpfen, welche Programme es gibt, wo die Fallstricke liegen und wie Sie die Bürokratie meistern.

Was ist ein KfW-Darlehen und wie unterscheidet es sich von einem Bankkredit?

Das KfW-Darlehen ist ein staatlich gefördertes Darlehen der Kreditanstalt für Wiederaufbau (KfW), einer deutschen Entwicklungsbank, die 1948 gegründet wurde und als Träger staatlicher Förderziele fungiert. Es wird nicht direkt von der KfW vergeben, sondern immer über eine durchleitende Bank - also Ihre Hausbank oder einen spezialisierten Finanzierungsanbieter. Der große Vorteil: Die Zinsen sind deutlich niedriger als bei normalen Baufinanzierungen. Während eine klassische Bank ein Zinsniveau von 3 % bis 4 % anbietet, liegt der effektive Jahreszins bei KfW-Programmen oft unter 1 %. Einige Programme bieten sogar Zinsen von 0,75 % an.

Im Gegensatz dazu ist ein klassischer Bankkredit ein reiner Marktkredit. Hier zahlen Sie den Zins, den die Bank am Kapitalmarkt abkassiert. KfW-Darlehen hingegen sind subventioniert. Der Staat zahlt einen Teil der Zinsen, damit Bauherren energieeffizient bauen können. Das ist der Kern: KfW-Darlehen sind keine Gratisgelder, sondern günstige Kredite mit klaren Auflagen.

Welche KfW-Programme lassen sich mit Bankkrediten kombinieren?

Nicht alle KfW-Programme sind für jede Art von Bauvorhaben geeignet. Die wichtigsten, die oft mit Bankkrediten kombiniert werden, sind:

- KfW-Programm 124 (Wohneigentum): Für den Kauf oder Bau von selbst genutztem Wohneigentum. Bis zu 100.000 Euro pro Wohneinheit, Zinsen ab 0,75 %, Laufzeit bis zu 30 Jahre. Die Kombination mit einem Bankkredit ist hier besonders sinnvoll, wenn der Eigenkapitalanteil niedrig ist.

- KfW-Programm 151/152 (Energieeffizient Bauen): Für Neubauten mit hoher Energieeffizienz (z. B. KfW-Effizienzhaus 40). Förderhöhe bis zu 150.000 Euro. Die Kombination mit einem Bankkredit deckt den Rest der Finanzierung ab.

- KfW-Programm 153 (Energieeffizient Sanieren - Tilgungszuschuss): Für Sanierungen, die den Energieverbrauch um mindestens 30 % senken. Bis zu 120.000 Euro pro Wohneinheit. Hier wird oft ein Ergänzungskredit gebraucht, wenn Zuschüsse von BAFA oder anderen Programmen bereits bewilligt wurden.

- KfW-Programm 159 (Einzelmaßnahmen Ergänzungskredit): Ein neues Programm seit 2023, das Lücken schließt. Wenn Sie bereits einen BAFA-Zuschuss für eine neue Heizung haben, aber noch 20.000 Euro fehlen, können Sie diesen Betrag als KfW-Darlehen abdecken - und den Rest mit einem Bankkredit finanzieren.

Wichtig: Sie können mehrere KfW-Darlehen gleichzeitig beantragen - zum Beispiel 124 für den Bau und 153 für die Sanierung der Fassade. Das ist erlaubt, solange die jeweiligen Voraussetzungen erfüllt sind.

Wie funktioniert die Kombination praktisch?

Die Kombination funktioniert wie ein Puzzle. Sie teilen Ihre Gesamtfinanzierung in zwei Teile:

- Teil 1: KfW-Darlehen - für den Teil, der förderfähig ist. Das ist meist der Energieaspekt: Dämmung, Fenster, Heizung, Solaranlage. Die KfW zahlt niedrige Zinsen, manchmal sogar Tilgungszuschüsse.

- Teil 2: Bankkredit - für den Rest: Grundstückspreis, Baukosten, Innenausstattung, nicht förderfähige Maßnahmen. Hier zahlen Sie den Marktzins, aber nur auf einen kleineren Betrag.

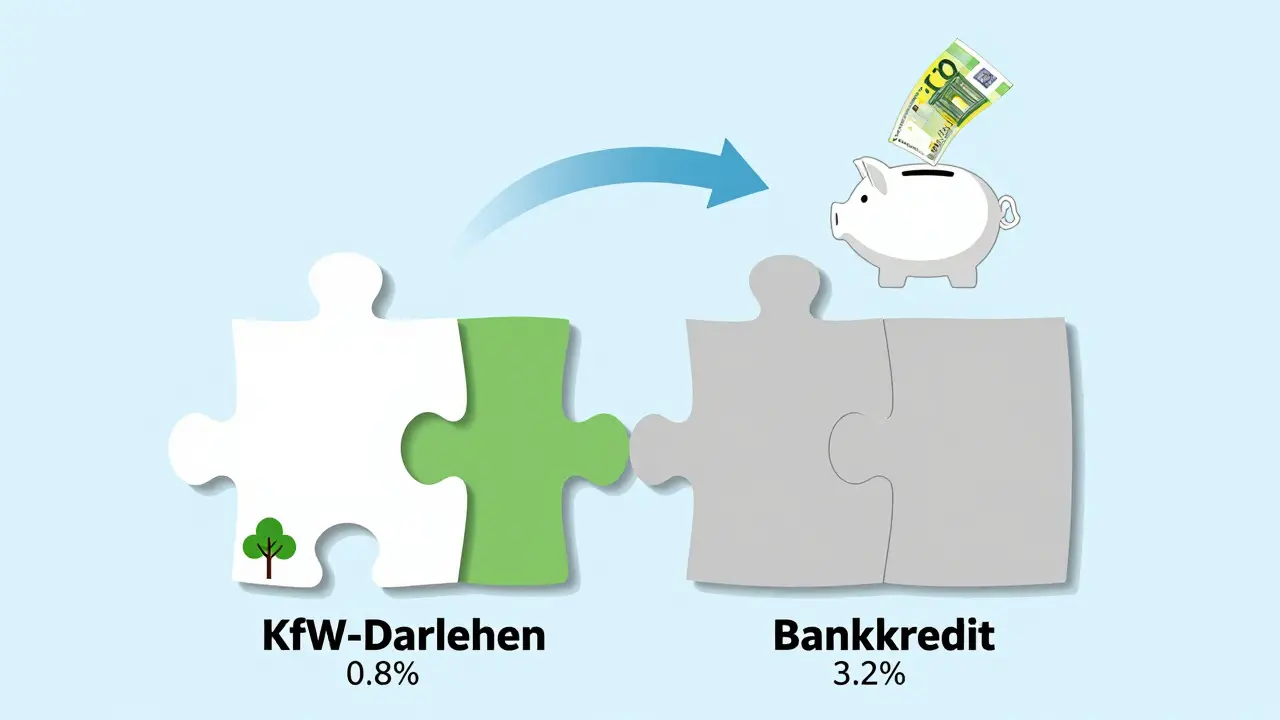

Beispiel: Sie bauen ein Einfamilienhaus für 500.000 Euro. Sie haben 100.000 Euro Eigenkapital. Die restlichen 400.000 Euro brauchen Sie als Kredit. Mit dem KfW-Programm 124 können Sie 100.000 Euro als Förderdarlehen bekommen - mit einem Zins von 0,8 %. Die restlichen 300.000 Euro nehmen Sie als klassischen Bankkredit mit 3,2 % Zins. Ihr effektiver Zins für die Gesamtsumme sinkt dadurch von 3,2 % auf etwa 2,4 %. Das spart über 20 Jahre mehr als 40.000 Euro.

Warum ist die Kombination so vorteilhaft?

Die Vorteile liegen auf der Hand:

- Niedrigere Gesamtzinskosten: Der Teil, der mit dem KfW-Darlehen finanziert wird, kostet viel weniger Zinsen. Das senkt den effektiven Jahreszins der gesamten Finanzierung.

- Tilgungsfreie Jahre: Bei einigen Programmen (z. B. 151/152) gibt es bis zu 10 Jahre tilgungsfreie Anlaufzeit. Das entlastet die monatlichen Ausgaben in den ersten Jahren, wenn die Kosten für Einrichtung und Umzug hoch sind.

- Flexibilität: Sie können das KfW-Darlehen für Energieeffizienz nutzen und den Bankkredit für andere Bauteile einsetzen - ohne dass Sie Ihre Baupläne einschränken müssen.

- Staatliche Unterstützung: Die KfW fördert aktiv die Energiewende. Wer hier mitmacht, profitiert nicht nur finanziell, sondern trägt auch zum Klimaschutz bei.

Einige Bauherren denken, dass sie mit einem günstigen Bankkredit auskommen - besonders in Niedrigzinsphasen. Doch das ist ein Trugschluss. Selbst wenn eine Bank 2,5 % anbietet, ist ein KfW-Darlehen mit 0,8 % immer noch deutlich günstiger. Und wenn Sie 100.000 Euro davon profitieren, macht das über 17.000 Euro Zinsersparnis in 20 Jahren.

Was sind die Nachteile und Fallstricke?

Nicht alles ist rosé. Hier sind die häufigsten Probleme:

- Höherer Verwaltungsaufwand: Sie haben zwei Kredite, zwei Verträge, zwei Konten, zwei Tilgungspläne. Das ist aufwendiger als ein einziger Kredit.

- Laufzeitunterschied: KfW-Darlehen haben oft eine maximale Laufzeit von 10 Jahren - das ist kurz im Vergleich zu 30 Jahren bei Banken. Wenn Sie das Darlehen nicht vor Ablauf zurückzahlen können, bleibt ein hoher Restbetrag. In der Praxis lösen viele das mit einer Umschuldung, aber das kostet Geld.

- Bürokratie: Jede Maßnahme muss dokumentiert werden. Rechnungen, Bescheinigungen, Energieausweise - alles muss lückenlos vorliegen. Wer das vernachlässigt, verliert die Förderung.

- Zeitliche Abstimmung: Sie müssen das KfW-Darlehen vor Baubeginn beantragen. Wer erst nach dem Spitzhackeinsatz loslegt, hat verloren. Einige Bauherren erleben Verzögerungen von drei Monaten, weil die Unterlagen nicht vollständig waren.

- Nicht jede Sanierung lohnt: Wenn Sie nur eine alte Heizung austauschen, aber keine Dämmung nachrüsten, bekommen Sie vielleicht nur 5.000 Euro Förderung - aber 15.000 Euro Aufwand. Dann ist das KfW-Darlehen nicht sinnvoll.

Ein Nutzer aus Lüneburg berichtete in einem Forum, dass er nach drei Monaten Wartezeit auf die KfW-Auszahlung seinen Bauarbeiter abbestellen musste. Die Folge: zusätzliche Kosten von 8.000 Euro. Das ist kein Einzelfall.

Wie planen Sie die Kombination richtig?

So gehen Sie vor, um Fehler zu vermeiden:

- Berechnen Sie Ihre Gesamtkosten: Wie viel brauchen Sie insgesamt? Wie viel Eigenkapital haben Sie?

- Prüfen Sie, welche KfW-Programme zu Ihrem Vorhaben passen: Nutzen Sie den KfW-Finanzierungsrechner eines vertrauenswürdigen Anbieters wie my-baufinanzierung.de, der in wenigen Schritten zeigt, welche Förderung Sie bekommen können.

- Stellen Sie die Förderbedingungen genau ab: Muss die Dämmung mindestens 30 % Energieeinsparung bringen? Welche Fenster müssen eingebaut werden? Welche Materialien sind förderfähig?

- Beantragen Sie das KfW-Darlehen vor Baubeginn: Das ist non-negotiable. Ohne Genehmigung keine Auszahlung.

- Schließen Sie beide Kredite gleichzeitig ab: Lassen Sie Ihre Bank beide Kredite in einem Vertrag verknüpfen. So vermeiden Sie Verzögerungen und doppelte Prüfungen.

- Dokumentieren Sie alles: Rechnungen, Verträge, Bescheinigungen, Fotos - alles muss aufbewahrt werden. Die KfW kann bis zu 10 Jahre nach Auszahlung eine Prüfung verlangen.

Ein Tipp: Nutzen Sie unabhängige Baufinanzierungsberater. Sie kennen die Programme, wissen, welche Unterlagen fehlen, und vermeiden teure Fehler. Die Kosten dafür liegen oft bei 500 bis 1.000 Euro - aber sie sparen Ihnen zehnmal so viel.

Wie steht es mit der Zukunft?

Die KfW hat 2023 ihre Förderprogramme verschärft. Die Anforderungen an Energieeffizienz steigen - und damit auch die Nachfrage nach Kombinationsfinanzierungen. Laut einer Umfrage der BVR (2023) nutzen 78 % aller Immobilienkäufer mindestens ein KfW-Darlehen. Die Kombination mit Bankkrediten ist jetzt Standard, nicht mehr Ausnahme.

Die Bundesregierung hat KfW-Förderung im Koalitionsvertrag 2021-2025 als zentrales Element der Klimaschutzstrategie festgeschrieben. Das bedeutet: Die Förderung wird nicht abgeschafft. Im Gegenteil: Mit steigenden Energiepreisen und strengeren Vorschriften wird die Kombination aus KfW-Darlehen und Bankkredit noch wichtiger.

Die einzige Gefahr: die Bürokratie wird komplexer. Wer nicht vorbereitet ist, läuft Gefahr, Geld zu verlieren - oder den Baubeginn zu verschieben. Wer aber mit klarem Plan und professioneller Unterstützung vorgeht, baut nicht nur ein Haus - er baut sich eine finanziell sichere Zukunft auf.

Was passiert, wenn ich die KfW-Förderung nicht rechtzeitig beantrage?

Dann verlieren Sie sie. Punkt. Die KfW zahlt nur, wenn der Antrag vor Baubeginn oder vor Vertragsunterzeichnung eingereicht ist. Wer erst nach dem Fundamentguss loslegt, hat keine Chance mehr. Es gibt keine Nachholmöglichkeit. Das ist der häufigste Fehler.

Kann ich mehrere KfW-Darlehen gleichzeitig nutzen?

Ja. Sie können beispielsweise das Wohneigentumsprogramm (124) für den Kauf des Grundstücks und das Programm 153 für die Dämmung der Fassade kombinieren - sofern beide Maßnahmen erfüllt sind. Die KfW erlaubt das, solange die Gesamtsumme nicht über die Höchstgrenze pro Wohneinheit hinausgeht.

Muss ich das KfW-Darlehen abzahlen, bevor ich den Bankkredit tilge?

Nein. Beide Kredite laufen unabhängig voneinander. Sie können den Bankkredit mit höherer Tilgung bedienen und das KfW-Darlehen erst später abzahlen - oder umgekehrt. Die Reihenfolge ist Ihre Entscheidung. Wichtig ist nur: Die Zinsen für das KfW-Darlehen bleiben günstig, solange es läuft.

Wie lange dauert die Genehmigung eines KfW-Darlehens?

Im Durchschnitt 4 bis 8 Wochen. Wenn alle Unterlagen vollständig sind, kann es schneller gehen. Aber wenn Rechnungen fehlen oder der Energieausweis nicht aktuell ist, dauert es oft mehr als drei Monate. Planen Sie deshalb immer mit einer Verzögerung von mindestens zwei Monaten.

Kann ich ein KfW-Darlehen auch nachträglich beantragen?

Nein. Die Förderung ist nur vor Baubeginn oder vor Kaufvertragsunterzeichnung möglich. Nachträgliche Anträge werden abgelehnt. Das gilt auch für Sanierungen. Wenn Sie erst nach der Dämmung loslegen, haben Sie verloren.

Kann ich ein KfW-Darlehen auch für eine Bestandsimmobilie nutzen?

Ja, aber nur, wenn Sie energetische Sanierungsmaßnahmen durchführen. Das KfW-Programm 153 oder 159 ist dafür vorgesehen. Sie können das Darlehen nicht einfach für den Kauf einer alten Wohnung nutzen - nur für Sanierungen, die den Energieverbrauch senken.

Was passiert, wenn ich das Haus verkaufe, bevor das KfW-Darlehen abbezahlt ist?

Das Darlehen bleibt mit dem Grundstück verbunden. Der Käufer muss es übernehmen - oder es vollständig tilgen. Die KfW prüft den Grundbucheintrag. Sie können das Darlehen nicht einfach mitnehmen, wenn Sie ziehen.

Gibt es eine Höchstgrenze für die Kombination von KfW-Darlehen und Bankkredit?

Nein, nicht direkt. Aber jede KfW-Förderung hat eine eigene Höchstgrenze (z. B. 100.000 € bei Programm 124). Der Bankkredit deckt den Rest ab. Die Gesamtfinanzierung darf nicht über dem Wert der Immobilie liegen - sonst verweigern Banken die Kreditwürdigkeit.

Kann ich KfW-Darlehen auch mit BAFA-Zuschüssen kombinieren?

Ja, das ist sogar empfohlen. BAFA-Zuschüsse (z. B. für Heizungsumstellung) werden oft mit dem KfW-Ergänzungskredit (Programm 159) kombiniert, um die restliche Finanzierungslücke zu schließen. Viele Bauherren nutzen diese Kombination erfolgreich.

Welche Banken bieten die beste Unterstützung bei KfW-Darlehen?

Nicht alle Banken sind gleich. Spezialisierte Anbieter wie Baufi24, Dr. Klein oder die Deutsche Bank haben eigene Teams für KfW-Förderung. Sie prüfen die Unterlagen, helfen bei der Beantragung und verknüpfen Kredit und Förderung in einem Vertrag. Gute Banken machen das kostenlos - schlechte verlangen extra Gebühren.