Kaufpreisfälligkeit und Übergabe bei Immobilien: So funktioniert die rechtssichere Abwicklung

- Jan, 17 2026

- 17 Kommentare

- Lukas Friedrich

Wenn du eine Immobilie kaufst, ist der Moment, in dem du den Kaufpreis zahlst, kein einfacher Banktransfer. Es ist ein rechtlich abgesichertes Ereignis, das genau dann eintritt, wenn alle Bedingungen erfüllt sind. Viele Käufer glauben, dass die Unterschrift unter den Kaufvertrag schon reicht. Das ist ein gefährlicher Irrtum. Ohne die richtige Fälligkeitsfeststellung riskierst du, dein Geld zu verlieren - und die Wohnung auch.

Was genau ist Kaufpreisfälligkeit?

Kaufpreisfälligkeit bedeutet: Der Käufer muss jetzt zahlen. Nicht früher. Nicht später. Nur wenn alle rechtlichen Hürden genommen sind. Das ist kein willkürlicher Zeitpunkt, sondern ein klar definiertes Ereignis im Grundbuch. Laut Bürgerliches Gesetzbuch (BGB) ist die Kaufpreisfälligkeit an die Erfüllung bestimmter Voraussetzungen gebunden, die den Käufer vor Verlusten schützen sollen. Der Verkäufer bekommt sein Geld erst, wenn der Käufer sicher ist, dass er Eigentümer wird. Und der Käufer zahlt erst, wenn er weiß, dass die Immobilie nicht nochmal verkauft werden kann.

Die Fälligkeit wird nicht vom Käufer oder Verkäufer festgelegt. Sie wird vom Notar als neutrale Instanz geprüft und offiziell erklärt. Der Notar ist der Gatekeeper. Er prüft, ob die Auflassungsvormerkung eingetragen ist, ob die Gemeinde vom Vorkaufsrecht Gebrauch macht, ob Grundschulden gelöscht wurden - und erst dann sagt er: "Jetzt können Sie zahlen."

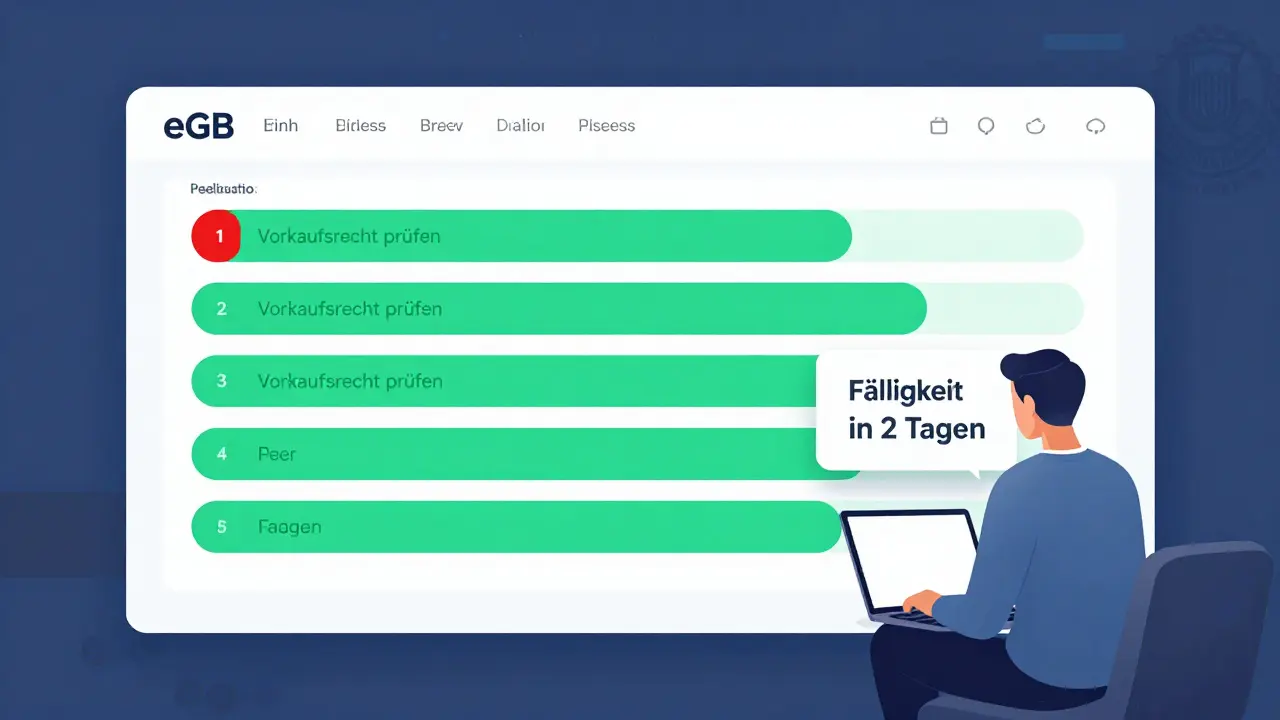

Die vier unverzichtbaren Voraussetzungen

Bevor der Kaufpreis fällig wird, müssen vier Dinge klar sein. Fehlt auch nur eines, bleibt die Zahlung ausgesetzt - und das ist gut so.

- Auflassungsvormerkung im Grundbuch: Das ist der wichtigste Schutz für dich als Käufer. Die Vormerkung ist ein Sperrvermerk, der besagt: Diese Immobilie ist verkauft. Der Verkäufer kann sie jetzt nicht mehr an jemand anderen verkaufen. Ohne diese Eintragung hast du keinen rechtlichen Anspruch - selbst wenn du schon gezahlt hast. Die Eintragung dauert im Durchschnitt 4 bis 6 Wochen nach dem Notartermin.

- Kein Ausüben des Vorkaufsrechts: Die Gemeinde oder andere Dritte (z. B. Nachbarn) haben unter bestimmten Bedingungen das Recht, vor dir zu kaufen. Der Notar muss schriftlich bestätigt bekommen, dass niemand davon Gebrauch macht. Diese Prüfung dauert meist 2 bis 4 Wochen. Wenn die Gemeinde das Vorkaufsrecht ausübt, ist dein Kauf vorbei - und du bekommst dein Geld zurück.

- Gelöschte Grundschulden: Wenn der Verkäufer noch eine Hypothek auf der Immobilie hat, muss sie vor der Übergabe gelöscht werden. Sonst übernimmst du die Schulden - und das willst du nicht. Der Notar verlangt einen Löschungsbewilligungsschein von der Bank. Ohne diesen ist keine Fälligkeit möglich.

- Keine weiteren Vorkaufsrechte: Neben der Gemeinde können auch andere Personen, wie Miteigentümer oder Erben, ein Vorkaufsrecht haben. Auch diese müssen schriftlich aufgegeben werden.

Die Deutsche Anwaltsakademie hat 2024 eine Studie veröffentlicht: Nur 34 % der Käufer wussten vor dem Kauf, was eine Auflassungsvormerkung ist. Das ist erschreckend. Du musst das nicht alles selbst recherchieren - aber du musst wissen, dass dein Notar es tut. Und du musst ihm vertrauen.

Wie lange dauert die Abwicklung?

Ein Immobilienkauf in Deutschland ist kein Schnellkauf. Die durchschnittliche Dauer zwischen Notartermin und Kaufpreisfälligkeit liegt bei 6 bis 10 Wochen. Das ist langsam - aber sicher.

Warum so lange? Weil es von den Grundbuchämtern abhängt. In Berlin, München oder Frankfurt können die Ämter aktuell bis zu 8 Wochen brauchen, um die Eintragung vorzunehmen. In ländlichen Regionen geht es oft schneller - manchmal nur 2 bis 3 Wochen. Die Verzögerung ist kein Fehler, sondern System. Die Behörden sind unterbesetzt. Laut Bundesnotarkammer fehlen aktuell 1.200 Notare für den Grundstücksverkehr.

Im Vergleich: In der Schweiz dauert ein Immobilienkauf durchschnittlich 30 Tage. In Österreich wird oft der Eigentumswechsel vor der Zahlung vollzogen - das ist riskant. In Deutschland ist es umgekehrt: Zuerst Sicherung, dann Zahlung, dann Eintragung. Das ist der große Vorteil.

Die Digitalisierung hilft. Seit Januar 2024 können 62 % der Grundbuchämter elektronische Auszüge ausstellen. Das spart bis zu 15 Tage. Ab 2025 wird das elektronische Grundbuch (eGB) in 15 Bundesländern eingeführt. Dann soll die Vormerkung nur noch 10 Tage statt 30 brauchen. Bis 2028 soll das gesamte Grundbuch digital sein.

Was passiert, wenn du zu früh zahlst?

Das ist der größte Fehler, den Käufer machen. Sie zahlen, sobald der Verkäufer drängt. Oder weil die Bank das Geld bereitstellt. Oder weil sie denken: "Jetzt ist es doch sicher."

Ein Fall aus der Verbraucherzentrale: Ein Käufer zahlte 450.000 €, bevor die Fälligkeitsmitteilung kam. Zwei Wochen später meldete der Verkäufer Insolvenz an. Die Immobilie wurde versteigert. Der Käufer bekam sein Geld erst nach zwei Jahren Rechtsstreit zurück - mit hohen Anwaltskosten.

Der Bundesgerichtshof hat mehrfach entschieden: Wer vor Fälligkeit zahlt, tut das auf eigene Gefahr. Selbst wenn der Verkäufer verspricht: "Ich melde es gleich beim Grundbuchamt."

Die Bundesnotarkammer meldet jährlich etwa 1.200 Fälle, in denen Immobilienkäufe wegen falscher Fälligkeitsfeststellung vor Gericht landen. Das ist kein Einzelfall. Das ist System.

Wie du die Abwicklung sicher machst

Es gibt drei Dinge, die du tun kannst, um nichts zu riskieren.

- Wähle einen Spezialisten-Notar: Nicht jeder Notar ist gleich. Laut der Deutschen Anwaltvereinigung liegt die Fehlerquote bei allgemeinen Notaren bei 12,7 %. Bei Spezialisten für Immobilienrecht ist sie nur 3,2 %. Frag vorher: "Machen Sie regelmäßig Kaufpreisfälligkeiten?"

- Koordiniere mit deiner Bank: 28 % der Verzögerungen entstehen, weil die Finanzierungsbestätigung nicht rechtzeitig vorliegt. Sorge dafür, dass dein Darlehen spätestens 4 Wochen nach dem Notartermin bereitsteht. Sonst verzögert sich alles.

- Frage regelmäßig nach: 24 % der Käufer haben Probleme, weil sie keine Rückmeldung vom Notar bekommen. Frag wöchentlich: "Welche Voraussetzungen sind noch offen?" Halte dir die Antworten schriftlich. Ein Notar ist kein Geheimdienst - er muss dich informieren.

Ein Immobilienmakler kann dir helfen - besonders bei der Koordination mit Behörden. Eine Umfrage von Immobilienscout24 zeigt: Käufer mit Makler haben eine 40 % niedrigere Fehlerquote bei der Fälligkeitsabwicklung.

Die Kosten: Was du wirklich bezahlst

Die notarielle Abwicklung kostet zwischen 1,5 % und 2 % des Kaufpreises. Das ist nicht optional. Das ist Gesetz. Das Bundesgebührengesetz für Notare legt die Höhe genau fest. Du kannst nicht einfach einen günstigeren Notar wählen - die Gebühren sind gesetzlich geregelt.

Das ist kein Betrug. Das ist Sicherheit. Du zahlst nicht für Papierkram. Du zahlst dafür, dass dein Geld nicht verloren geht. Dass du nicht in einen Rechtsstreit gerätst. Dass du Eigentümer wirst - und nicht nur ein Zahlungsempfänger.

Was sich 2025 und 2026 ändert

Die Regeln werden strenger. Ab 2026 müssen Notare standardisierte Fälligkeitsmitteilungen verwenden. Das bedeutet: Keine vagen Briefe mehr. Klare Formulare mit Checklisten. Du bekommst dann genau: "Welche Punkte sind erfüllt? Welche fehlen noch?"

Die Bundesnotarkammer baut bis Ende 2026 eine digitale Plattform auf, auf der du den Status deiner Fälligkeitsvoraussetzungen in Echtzeit sehen kannst. Du musst nicht mehr warten, bis der Notar dich anruft. Du kannst selbst nachschauen.

Und trotzdem: Die Digitalisierung bringt neue Risiken. Cyberangriffe auf Grundbuchsysteme sind kein Science-Fiction mehr. Experten wie Prof. Dr. Anna Weber warnen: Wenn die Daten digital sind, müssen sie auch sicher sein. Die nächste Herausforderung ist nicht die Wartezeit - sondern die Sicherheit.

Die wichtigste Lektion

Die Verbraucherzentrale hat 1.200 Käufer befragt. 68 % wussten nicht, dass die Unterschrift unter den Kaufvertrag noch keine Eigentumsübertragung bewirkt. Das ist der Kern der ganzen Geschichte. Du unterschreibst nicht, um zu zahlen. Du unterschreibst, um den Prozess zu starten.

Dein Geld ist dein größtes Risiko. Der Notar ist dein größter Schutz. Vertraue ihm - aber kontrolliere ihn. Frage nach. Warte. Lass dich nicht drängen. Die Fälligkeit kommt nicht, weil du sie willst. Sie kommt, wenn alle rechtlichen Sicherungen da sind.

Die Immobilie ist nicht dein Zuhause, bis sie im Grundbuch steht. Bis dahin ist sie nur ein Versprechen. Und ein Versprechen ohne rechtliche Absicherung ist wertlos.

Wann ist der Kaufpreis tatsächlich fällig?

Der Kaufpreis ist erst fällig, wenn der Notar die Fälligkeit offiziell erklärt. Das geschieht erst, nachdem alle Voraussetzungen erfüllt sind: Auflassungsvormerkung im Grundbuch, keine Ausübung von Vorkaufsrechten, Löschung aller Grundschulden. Die Fälligkeit wird nicht durch die Vertragsunterzeichnung ausgelöst, sondern durch die rechtliche Absicherung des Eigentumswechsels.

Was passiert, wenn ich vor der Fälligkeit zahle?

Wenn du vor der offiziellen Fälligkeit zahlst, tust du das auf eigene Gefahr. Der Verkäufer könnte Insolvenz anmelden, die Auflassungsvormerkung könnte ausbleiben oder ein Dritter könnte Vorkaufsrecht ausüben. In solchen Fällen ist die Rückzahlung des Kaufpreises unsicher und oft nur nach langwierigen Rechtsstreitigkeiten möglich. Der Bundesgerichtshof hat mehrfach klargestellt: Wer vor Fälligkeit zahlt, trägt das Risiko.

Warum dauert die Fälligkeitsfeststellung so lange?

Die Verzögerung liegt hauptsächlich an den Grundbuchämtern, die unterbesetzt sind. In Ballungsräumen wie Berlin oder München können Bearbeitungszeiten bis zu 8 Wochen betragen. Auch die Prüfung von Vorkaufsrechten durch die Gemeinde dauert 2-4 Wochen. Die Digitalisierung (eGB ab 2025) wird die Zeiten deutlich verkürzen - aber aktuell ist die Wartezeit Teil des Systems, um Fehler zu vermeiden.

Kann ich den Kaufpreis in Raten zahlen?

Ja, aber nur, wenn es im Kaufvertrag explizit geregelt ist. Typisch ist eine Anzahlung von 5-10 % beim Notartermin, die Restzahlung erfolgt dann bei Fälligkeit. Die erste Rate des Immobiliendarlehens muss ebenfalls vertraglich festgelegt sein. Die Bank darf nicht einfach den vollen Betrag auszahlen - nur weil sie das Geld hat. Sie muss auf die Fälligkeitsmitteilung warten.

Warum ist ein Spezialist-Notar wichtig?

Spezialisierte Notare haben eine Fehlerquote von nur 3,2 % bei der Fälligkeitsfeststellung - bei allgemeinen Notaren liegt sie bei 12,7 %. Sie kennen die genauen Anforderungen der Grundbuchämter, wissen, welche Unterlagen wann benötigt werden, und kommunizieren proaktiv mit Banken und Behörden. Ein falscher Schritt kann den Kauf gefährden - deshalb lohnt sich der Aufwand, einen Experten zu wählen.

Was ist die Auflassungsvormerkung und warum ist sie so wichtig?

Die Auflassungsvormerkung ist ein Sperrvermerk im Grundbuch, der besagt, dass die Immobilie verkauft wurde und der Käufer Anspruch auf Eigentum hat. Sie schützt dich davor, dass der Verkäufer die Immobilie nochmal an jemand anderen verkauft. Ohne diese Vormerkung hast du keinen rechtlichen Schutz - selbst wenn du bereits gezahlt hast. Sie ist das zentrale Sicherungsinstrument im deutschen Immobilienrecht.

Lele Meier

Januar 19, 2026 AT 04:13Endlich mal ein Artikel, der nicht nur sagt, was man tun soll, sondern warum es so wichtig ist. Ich hab vor zwei Jahren genau das Gegenteil gemacht – und war mega froh, dass ich noch rechtzeitig gemerkt hab, dass was nicht stimmt. 😅

Oswald Urbieta González

Januar 20, 2026 AT 02:23zu viel text. einfach warten.

Ernst Hörburger

Januar 21, 2026 AT 11:24Ich hab’s auch erst gelernt, als mein Nachbar sein Haus verloren hat – weil er den Kaufpreis direkt nach der Unterschrift überwiesen hat. Der Notar hat ihn gewarnt, aber er hat gedacht: „Na, der ist doch Anwalt, der macht das schon.“

Heute sagt er: „Ich hätte lieber drei Monate gewartet als drei Jahre kämpfen.“

Der Notar ist kein Dienstleister, der dir den Kaffee holt – er ist dein letzter Schutzwall vor dem finanziellen Abgrund. Und wenn du den nicht respektierst, bist du auf dich allein gestellt.

Cornelius Gulere

Januar 22, 2026 AT 00:04Leute, ich hab letztes Jahr drei Immobilien überwacht – und jedes Mal war’s das Gleiche: Die Käufer sind so fix auf den Schlüssel, dass sie vergessen, dass das Grundbuch das einzige ist, was wirklich zählt.

Die Digitalisierung ist super – aber sie ersetzt nicht die Kontrolle. Selbst wenn du den Status online sehen kannst, musst du immer noch fragen: „Ist die Vormerkung wirklich eingetragen?“ Und nicht nur: „Ist alles grün?“

Und nein, ein „ja“ vom Verkäufer zählt nicht. Der hat Interesse, dass du zahlt. Der Notar hat Interesse, dass du nicht pleite wirst.

Ich hab neulich einen Käufer beraten, der 200.000 € überwiesen hatte, bevor die Gemeinde das Vorkaufsrecht abgelehnt hatte. Zwei Wochen später kam die Nachricht: „Wir nehmen das Grundstück doch.“

Er hat sein Geld zurückbekommen – aber drei Jahre später. Mit Anwälten, Prozessen und einem Herzinfarkt dazwischen.

Also: Warten ist nicht langweilig. Warten ist strategisch. Und wer nicht wartet, zahlt mit seinem Geld – und manchmal mit seiner Gesundheit.

christiane testa

Januar 23, 2026 AT 02:08Die Auflassungsvormerkung gemäß § 883 BGB ist das zentrale Sicherungsinstrument im dinglichen Recht – sie begründet einen Anspruch auf Eigentumsumschreibung und wirkt als sogenannter „Sicherungshypothek“ im Sinne des Grundbuchrechts. Ohne diese Eintragung ist selbst eine vollständige Zahlung nicht rechtskräftig, da das Eigentum erst mit der Eintragung im Grundbuch übergeht – nicht mit der Unterschrift, nicht mit der Banküberweisung, nicht mit dem Vertrauen.

hans sjostrom

Januar 23, 2026 AT 21:22ich hab meinen notar gefragt, ob ich vorher zahlen kann… er hat gesagt: „wenn du willst, kannst du auch ins feuer springen“ 🤡🔥

Clemens Oertel

Januar 24, 2026 AT 23:09Die meisten Käufer verstehen nicht, dass der Kaufvertrag kein Eigentumsübertragungsinstrument ist – das ist ein fundamentaler Irrtum, der in der deutschen Rechtskultur seit Jahrzehnten dokumentiert ist. Der BGB § 925 und § 873 regeln klar: Eigentum entsteht nur durch Eintragung. Alles andere ist Vertrauenssache – und Vertrauen ist kein Rechtsgrund.

Wer das nicht versteht, hat keine Ahnung von Recht – und sollte sich nicht mit Immobilien beschäftigen. Das ist keine Meinung, das ist juristische Realität. Und wer das ignoriert, ist nicht „naiv“ – er ist fahrlässig.

Matthias Thunack

Januar 25, 2026 AT 11:22Es ist erschütternd, wie viele Menschen die rechtliche Absicherung als bloße Formalität betrachten. Die Tatsache, dass 68 % der Käufer nicht wissen, dass die Unterschrift keine Eigentumsübertragung bewirkt, ist ein Indikator für einen tiefgreifenden Mangel an rechtlicher Bildung in der Bevölkerung. Dieser Zustand ist nicht nur bedauerlich – er ist gesellschaftlich gefährlich.

Karla Muñoz

Januar 26, 2026 AT 02:36also ich hab das mit der vormerkung nicht so richtig verstanden… ist das wie ein sperre auf dem grundbuch? also wie ein „nicht verkaufen“-sticker? 😅

Cathrine Instebø

Januar 26, 2026 AT 22:32While the German system prioritizes legal certainty over speed, it is imperative to recognize that the administrative burden on land registry offices constitutes a structural inefficiency that undermines the principle of legal accessibility. The delay, though intentional, should not be normalized without systemic reform.

Tobias P.

Januar 27, 2026 AT 17:48Die Fälligkeit ist kein Ereignis – sie ist ein Prozess der Vertrauensbildung. Der Notar ist nicht der Bankier, nicht der Verkäufer, nicht der Makler – er ist der Hüter des Rechts. Und das Recht ist kein Tool, das man schnell abhakt. Es ist eine Institution, die uns vor uns selbst schützt.

Wir wollen alles sofort: die Wohnung, den Schlüssel, die Sicherheit. Aber echte Sicherheit entsteht nicht durch Eile – sie entsteht durch Geduld. Und Geduld ist heute die seltenste Tugend.

Vielleicht ist das der tiefere Sinn: Wir kaufen keine Immobilie. Wir kaufen Vertrauen – und Vertrauen braucht Zeit.

david bauer

Januar 28, 2026 AT 15:37Mein Notar hat mir gesagt: „Wenn du vor der Fälligkeit zahlst, bist du der Held – und der Verkäufer der Schurke.“

Ich hab’s nicht geglaubt. Bis er mir den Fall gezeigt hat, wo ein Typ 800.000 € überwiesen hat – und dann kam die Insolvenz.

Jetzt frag ich vor jeder Überweisung: „Ist die Vormerkung drin?“

Und wenn er sagt „noch nicht“, dann sag ich: „Dann warten wir.“

Kein Stress. Kein Risiko. Kein Stress.

Katrin Kreuzburg

Januar 30, 2026 AT 03:34Die 6-10 Wochen sind kein Fehler. Das ist der Preis für Sicherheit. In anderen Ländern zahlt man für Schnelligkeit – hier zahlt man für Ruhe.

Patrick Miletic

Januar 31, 2026 AT 13:06Interessant, wie sehr wir uns an die Illusion gewöhnt haben, dass Transaktionen sofort sein müssen. Wir denken: „Ich habe das Geld, also kann ich es geben.“ Aber Recht ist kein Bankkonto. Es ist ein System – und Systeme haben Regeln.

Die Digitalisierung wird die Wartezeit verkürzen – aber sie wird nicht die Notwendigkeit der Prüfung abschaffen. Denn wer die Prüfung abschafft, schafft auch den Schutz ab.

Vielleicht ist das der große Unterschied zwischen einem modernen Staat und einem chaotischen Markt: Der eine braucht Zeit, um sicher zu sein. Der andere will nur schnell sein.

Tressia Ludolph

Februar 2, 2026 AT 12:11ich hab letzte woche mein haus gekauft – und hab den notar gebeten, mir jeden schritt als screenshot zu schicken 😍

jetzt hab ich ne timeline: „Tag 1: unterschrift“ → „Tag 14: vormerkung eingetragen“ → „Tag 47: grundschulden gelöscht“

es fühlt sich an wie ein video game, aber mit echtem geld. 🎮🏡

Ursula McDermott

Februar 3, 2026 AT 01:26hab neulich nen kumpel gefragt, warum er so lange wartet – der meinte: „weil ich nicht in den nächsten 5 jahren nochmal ein haus kaufen will.“

und damit hat er recht. einmal falsch machen, und du verlierst nicht nur geld – du verlierst vertrauen. in dich, in systeme, in menschen.

Susanne Bach

Februar 3, 2026 AT 04:22ich hab den notar gefragt ob ich vorher zahlen kann… er hat nur genickt und gesagt: „mach das nicht“