Fördermittel für Hausprojekte beantragen: Schritt-für-Schritt-Anleitung 2025

- Mär, 2 2026

- 16 Kommentare

- Lukas Friedrich

Wenn du dein Haus sanierst, modernisierst oder neu baust, kannst du mit staatlichen Fördermitteln Tausende Euro sparen. Doch viele Hausbesitzer scheitern schon beim ersten Schritt: Sie wissen nicht, wo sie anfangen sollen. Die Förderlandschaft in Deutschland ist komplex, aber nicht unmöglich zu durchschauen. Im Jahr 2025 gibt es mehr Möglichkeiten denn je - und die Regeln sind klarer als je zuvor. Hier ist die praktische Anleitung, wie du Fördermittel für dein Hausprojekt wirklich erfolgreich beantrags.

Was du überhaupt fördern kannst

Nicht jedes Hausprojekt kommt in Frage. Die staatlichen Förderungen konzentrieren sich auf Energieeinsparung und Klimaschutz. Das bedeutet: Du kannst Geld bekommen für:- Energetische Sanierung: Dämmung von Wänden, Dach, Fenstern, Heizungsanlagen, Lüftungssystemen

- Neubau: Wenn du ein neues Haus baust, das den Effizienzhaus-Standard 40 oder 55 erfüllt

- Wärmepumpen: Luft-Wasser, Erdwärme oder Abwasser-Wärmepumpen

- Solarthermie und Photovoltaik: Für Heizung und Stromerzeugung

- Wohneigentum: Kauf oder Bau einer eigenen Immobilie mit KfW-Darlehen

Was nicht geht? Nur die Renovierung der Küche, neue Fliesen im Badezimmer oder ein neuer Gartenzaun. Die Förderung richtet sich nach dem energetischen Nutzen, nicht nach dem optischen Aufwertung.

Welche Förderprogramme gibt es 2025?

Es gibt zwei Hauptanbieter: die KfW-Bank und das BAFA. Sie arbeiten zwar getrennt, können aber oft kombiniert werden.KfW-Programme:

- KfW 151 (Effizienzhaus 40): Zinsgünstiges Darlehen bis zu 120.000 € pro Wohneinheit. Der Energiebedarf muss um 60% unter dem gesetzlichen Standard liegen. Ideal für Neubauten.

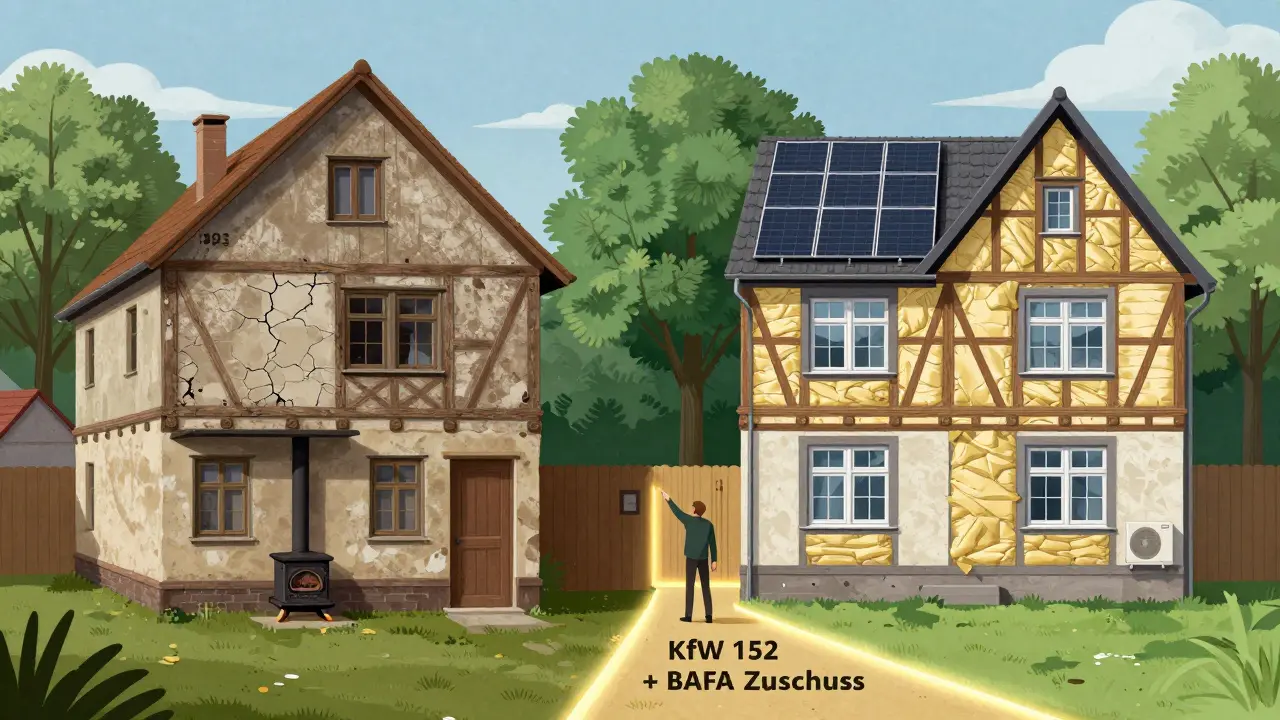

- KfW 152 (Effizienzhaus 55): Zinsgünstiges Darlehen mit Tilgungszuschuss bis zu 120.000 €. Gilt für umfassende Sanierungen. Die Wände müssen U-Werte unter 0,15 W/(m²K) haben - das ist fast Passivhaus-Niveau.

- KfW 153 (Effizienzhaus 70): Für weniger anspruchsvolle Sanierungen. Tilgungszuschuss bis zu 40.000 €.

- KfW 124 (Wohneigentum): Darlehen bis zu 100.000 € für den Kauf oder Bau einer eigenen Immobilie. Zinsen ab 1,35% p.a. (Stand Dezember 2025). Einkommensgrenze: 90.000 € für Familien mit einem Kind, plus 10.000 € pro weiteres Kind.

BAFA-Förderung:

- Wärmepumpen: 25% Zuschuss der Nettoinvestition, maximal 8.000 € für Standardmodelle, 12.000 € für besonders effiziente Systeme (JAZ > 4,2). Ab 2025 gibt es nur noch Förderung, wenn die Wärmepumpe mit Solaranlage oder Wärmespeicher kombiniert wird.

- BEG-Einzelmaßnahmen (BEG-EM): Zuschüsse für Einzelmaßnahmen wie Fenster, Dachdämmung oder Heizungsaustausch. Maximal 40.000 € pro Wohneinheit. Die Förderquote liegt bei 20-30%, je nach Maßnahme.

Wichtig: Du kannst KfW-Darlehen und BAFA-Zuschüsse kombinieren. Beispiel: Du sanierst dein Haus auf Effizienzhaus-55-Standard (KfW 152) und tauscht die Heizung gegen eine Wärmepumpe (BAFA). Dann kannst du bis zu 35% der Gesamtkosten decken.

Die 8 Schritte, um Fördermittel zu bekommen

Es gibt keinen Zaubertrick. Aber es gibt einen klaren Ablauf. Befolge diese Schritte - und du vermeidest die häufigsten Fehler.

- Prüfe deine Förderfähigkeit mit dem KfW-Förderfinder - noch bevor du irgendetwas planst. Gehe auf kfw.de und nutze den Online-Förderfinder. Er sagt dir, welche Programme für dein Projekt passen. Wichtig: Das muss vor Projektbeginn geschehen. Ein Antrag nach Baubeginn wird abgelehnt - und das passiert 62% aller Antragsteller.

- Beauftrage einen Energieberater - und zwar einen, der auf der offiziellen Liste des BAFA steht. Die Liste findest du unter energie-effizienz-experten.de. Ein solcher Berater kostet etwa 850 €, aber er ist Pflicht. Ohne ihn gibt es keinen Antrag. Er erstellt den individuellen Sanierungsfahrplan (iSFP) oder die Technische Projektbeschreibung (TPB). Diese Dokumente brauchst du für den Antrag.

- Stelle den Antrag - mindestens vier Wochen vor Baubeginn. Du musst den Antrag über deine Hausbank stellen. Die KfW-Darlehen laufen über die Bank, BAFA-Zuschüsse über das BAFA-Portal. Seit 2025 sind 92% der Anträge elektronisch Pflicht. Papier geht nicht mehr.

- Warte auf die Zusage - durchschnittlich sechs Wochen. Die KfW bearbeitet Anträge schneller als BAFA. Du bekommst eine schriftliche Zusage. Diese musst du vor Beginn der Maßnahme vorliegen haben. Ohne Zusage: Keine Förderung.

- Führe das Projekt durch - nur mit zertifizierten Fachbetrieben. Du darfst nur Handwerker beauftragen, die im Handwerkerverzeichnis der KfW oder BAFA gelistet sind. Das ist kein Bonus, das ist Pflicht. Sonst verlierst du die Förderung.

- Dokumentiere alles - Rechnungen, Prüfprotokolle, Fotos, Übergabeprotokolle. Alles muss lückenlos sein. Die Förderbehörden prüfen später, ob die Maßnahmen tatsächlich umgesetzt wurden. Ein fehlender Rechnungsbeleg kann den ganzen Zuschuss kosten.

- Einreichen des Abschlussberichts - innerhalb von drei Monaten nach Abschluss des Projekts. Du musst den Bericht mit allen Unterlagen online hochladen. Bei KfW über die Hausbank, bei BAFA über das Portal.

- Erhalte die Förderung - die Auszahlung erfolgt nach Prüfung. Bei Zuschüssen kommt das Geld direkt auf dein Konto. Bei Darlehen wird der Betrag an den Handwerker überwiesen.

Was du unbedingt vermeiden musst

Die häufigsten Gründe für Ablehnungen sind:

- Antrag zu spät gestellt: 62% aller abgelehnten Anträge wurden nach Baubeginn eingereicht.

- Kein Energieberater: 22% der Anträge scheitern an fehlender Fachplanung.

- Nicht nachgewiesene Energieeffizienz: 29% der Anträge haben falsche oder unvollständige U-Werte, Luftdichtheitsmessungen oder JAZ-Werte.

- Unvollständige Unterlagen: 38% der Anträge werden abgelehnt, weil Rechnungen fehlen, Unterschriften nicht stimmen oder die Dokumentation nicht lesbar ist.

Ein Tipp: Mach dir eine Checkliste. Drucke sie aus. Kreuze jeden Punkt ab. Du wirst es bereuen, wenn du es nicht tust.

Kannst du mehr bekommen?

Ja. Die Bundesförderung ist nur die halbe Miete. Die meisten Bundesländer bieten noch zusätzliche Programme.

Beispiel Baden-Württemberg: Mit dem Programm Wohnungsbau BW 2022 bekommst du zusätzlich ein Darlehen von bis zu 282.500 €, wenn du ein Kind hast. Bayern zahlt bis zu 15.000 € Zuschuss mit BayernBau. In München gibt es sogar noch einen Stadtzuschuss für die Dämmung von Altbauten.

Und: Du kannst Wohn-Riester mit KfW-Förderung kombinieren. Das ist ein staatlicher Zuschuss für Wohnungskauf, den nur 28% der Antragsteller nutzen. Zusammen kann das bis zu 10.000 € mehr bringen.

Wie lange dauert es, bis das Geld kommt?

Die Bearbeitungszeit liegt bei 4-8 Wochen. Aber: Wer professionell beraten wird, braucht nur 8 Stunden Gesamtaufwand. Wer alles selbst macht, verbringt durchschnittlich 28 Stunden - und riskiert Fehler. Die meisten Anträge scheitern nicht am Geld, sondern an der Bürokratie.

Ein Nutzer aus München schrieb in einem Forum: „Ich habe den KfW-153-Antrag selbst gestellt. 120.000 € Zuschuss - aber 11 Wochen Wartezeit. Die Hausbank hat mich nicht richtig unterstützt.“ Ein anderer sagt: „Mit VPB-Beratung habe ich alle Förderungen kombiniert und 42.000 € Zuschuss bekommen - obwohl ich dachte, mein Projekt sei zu klein.“

Was passiert, wenn du alles richtig machst?

Stell dir vor: Du baust ein neues Haus. Du bekommst 120.000 € Zuschuss von der KfW, 10.000 € von BAFA für die Wärmepumpe, 15.000 € von Bayern und 8.000 € aus Wohn-Riester. Das sind 153.000 € Förderung - fast ein Viertel des Gesamtbaukostens. Und das bei einem Zins von nur 1,35% für das Darlehen. Das ist kein Traum. Das ist 2025 Realität.

Die Förderung ist kein Geschenk. Sie ist eine Investition der Bundesregierung - und du kannst sie nutzen. Die Regeln sind streng, aber klar. Die Anträge sind komplex, aber lösbar. Und die Belohnung ist groß: niedrigere Heizkosten, mehr Wert in deinem Haus und ein Beitrag zum Klimaschutz.

Beginne heute. Nutze den KfW-Förderfinder. Buche einen Energieberater. Mach dir eine Liste. Und leg los.

Kann ich Fördermittel auch für einen Altbau beantragen?

Ja, absolut. Die meisten Fördermittel sind speziell für Altbauten gedacht. Die KfW-Programme 152 und 153 sowie die BAFA-Einzelmaßnahmen-Förderung (BEG-EM) zielen auf Sanierungen von Gebäuden vor 1995. Wichtig ist nur, dass du die energetischen Standards erfüllst - etwa durch Dämmung, Fenstertausch oder Heizungsumstellung. Der Baujahr ist irrelevant, der energetische Zustand ist entscheidend.

Brauche ich einen Architekten, um Fördermittel zu bekommen?

Nein, einen Architekten brauchst du nicht. Du brauchst einen Energieberater, der auf der offiziellen Liste des BAFA steht. Der Berater erstellt den Sanierungsfahrplan und die technische Dokumentation. Ein Architekt ist nur nötig, wenn du baulich veränderst - etwa eine Dachaufstockung oder einen Anbau. Für reine Sanierungen reicht der Energieberater.

Wie hoch ist die Förderung für eine Wärmepumpe im Jahr 2025?

Im Jahr 2025 gibt es 25% Zuschuss der Nettoinvestitionskosten, maximal 8.000 € für Standard-Wärmepumpen. Für besonders effiziente Systeme mit einer Jahresarbeitszahl (JAZ) über 4,2 gibt es bis zu 12.000 €. Die Förderung ist nur möglich, wenn die Wärmepumpe mit Solarthermie, Photovoltaik oder einem Wärmespeicher kombiniert wird. Die Förderquote sinkt auf 20%, wenn die JAZ unter 4,2 liegt.

Kann ich KfW und BAFA gleichzeitig beantragen?

Ja, das ist sogar empfohlen. Du kannst ein KfW-Darlehen für die Gesamtrenovierung und einen BAFA-Zuschuss für die Wärmepumpe kombinieren. Das ist der Weg, um bis zu 35% der Gesamtkosten zu decken. Wichtig: Die Anträge müssen koordiniert werden. Die BAFA-Förderung für Wärmepumpen darf nicht doppelt beantragt werden, wenn die Kosten bereits in einem KfW-Darlehen enthalten sind. Der Energieberater kümmert sich darum.

Was passiert, wenn ich die Förderung nicht zurückzahle?

Zuschüsse musst du nicht zurückzahlen. Sie sind echte Zuschüsse. Bei KfW-Darlehen hingegen handelt es sich um Kredite mit günstigen Zinsen. Diese musst du über 10 bis 30 Jahre zurückzahlen - aber mit Zinsen von nur 1,35% bis 1,85%. Es gibt keine Strafen, wenn du die Förderung nicht nutzt, solange du den Antrag rechtzeitig stellst. Aber: Wenn du die Immobilie innerhalb von 10 Jahren verkaufst, musst du die Zuschüsse teilweise zurückzahlen - das steht im Fördervertrag.

Andreas Felder

März 3, 2026 AT 01:30Ich hab das letzte Jahr genau das gemacht - KfW 152 + BAFA Wärmepumpe + Solar. 42.000 € Zuschuss raus, und die Heizkosten sind um 70% runter. 🤩 Kein Stress, wenn man die Checkliste hat. Einfach durchziehen, nicht überdenken.

Der Energieberater war der beste Cent, den ich ausgegeben hab. Der hat sogar noch nen Tipp für den Stadtzuschuss in meiner Kommune gefunden. 😎

Klaus - Peter Richter

März 3, 2026 AT 10:05Patrick Cher

März 3, 2026 AT 17:45Ach ja, natürlich. Weil Deutschland ja nicht genug Regeln hat. Noch ein Formular, noch ein Berater, noch ein Zuschuss, noch ein Rechnungsbeleg, noch ein Prüfprotokoll, noch ein Unterschriftenstempel, noch ein Kontoauszug, noch ein Lichtbild, noch ein Fingerabdruck…

Und dann kriegst du 150.000 €, damit du dein Haus nicht in der Sonne baden kannst. 🙃

Gunvor Bakke Kvinlog

März 5, 2026 AT 03:22Es ist faszinierend, wie viel Energie wir investieren, um Energie zu sparen. Die Logik ist paradox, aber die Wirkung real. Ich frage mich manchmal, ob wir nicht einfach die fossilen Subventionen abschaffen und stattdessen den Menschen mehr Vertrauen in ihre Entscheidungen geben sollten.

Vielleicht wäre das nachhaltiger als ein Zuschuss von 12.000 € für eine Wärmepumpe, die niemand versteht.

Adrienne Seitz

März 6, 2026 AT 14:00Ich hab vor 3 Monaten den KfW-153-Antrag gestellt, war total gestresst, dachte, ich schaff das nie. Aber der Energieberater war echt ein Engel. Hat mir alles erklärt, sogar die Rechnungen für die Fenster gecheckt.

Und jetzt sitze ich hier mit 18 Grad im Wohnzimmer und zahle 45 € im Monat für Heizung. Das fühlt sich an wie ein kleiner Sieg. 🌿

Sebastian Westphal

März 7, 2026 AT 10:58Wusstet ihr, dass die JAZ-Werte bei Wärmepumpen ab 2025 noch strenger geprüft werden? Die neuen Messprotokolle müssen jetzt auch die saisonale Leistungszahl belegen, nicht nur die Labormessung.

Ich hab neulich einen Handwerker gesehen, der hat das einfach ignoriert. Hatte 12.000 € Zuschuss beantragt – und jetzt wartet er 6 Monate auf die Prüfung. 😅

Dana Lenz

März 8, 2026 AT 16:35Wer diesen Artikel nicht bis Ende liest, hat kein Recht auf Fördermittel. Dies ist keine Empfehlung, es ist eine Anleitung. Wer hier nur halbherzig vorgeht, verliert nicht nur Geld – er verliert auch die Chance, seinen Kindern ein lebenswertes Zuhause zu hinterlassen.

Es ist nicht nur Bürokratie. Es ist Verantwortung.

Lorentz Koagedal

März 9, 2026 AT 21:43Also ich hab jetzt 3 mal versucht den antrag zu stellen und jedes mal hat die bank was falsch gemacht oder der berater war nicht auf der liste oder ich hab vergessen die unterschrift zu machen oder die rechnung war nicht auf meinen namen oder ich hab die falsche steuernummer genommen oder ich hab die dokumente nicht gescannt und dann hat die post die mail verloren und dann hab ich den antrag 2 wochen später nochmal gemacht und dann hat die kfw gesagt dass ich die energieberaterurkunde nicht mehr fristgerecht eingereicht hab und dann hab ich den berater angerufen und der hat gesagt er kann das nicht mehr ändern weil er schon 12 andere anträge hat und dann hab ich geweint und hab 3 tage lang nicht geschlafen und jetzt hab ich immer noch keine zusage und ich hab 20000 euro schon für fenster und dämmung ausgegeben und jetzt ist alles kaputt weil ich nicht weitermachen kann und ich hab keine ahnung was ich tun soll und ich hab 3 kinder und meine frau sagt ich bin ein versager und ich hab kein geld mehr und ich hab nur noch 400 euro auf dem konto und ich weiß nicht ob ich das haus verkaufen soll oder ob ich ins gefängnis komme weil ich die kfw belogen hab obwohl ich das nicht gewollt hab und ich hab nur versucht zu helfen und jetzt bin ich total am ende und ich will nur noch schlafen

Veronika H.

März 11, 2026 AT 10:48"Bis zu 120.000 €" – ohne Quelle. "62% aller Anträge" – ohne Studie. "KfW-Darlehen ab 1,35%" – ohne Datum. Wer das liest, sollte sich denken: Wer so schlampig schreibt, hat vermutlich auch die Förderung nicht richtig geprüft.

Und warum ist "Wohn-Riester" mit Großbuchstaben? Das ist kein Eigenname. Das ist ein Programm. Bitte. Ein bisschen Sorgfalt.

Sinead Riccardi

März 12, 2026 AT 08:05Julia Golher

März 13, 2026 AT 15:42Warum muss man immer alles fördern? Warum nicht einfach sagen: Wer baut, der zahlt. Warum nicht sagen: Wer sanieren will, der arbeitet. Warum muss der Staat immer dazwischenfunken? Ich hab nie was von Förderung gehört, als ich mein Haus gebaut hab – und es steht noch. Und ich hab keine Wärmepumpe. Und ich hab keine Solaranlage. Und ich hab keine Zuschüsse. Und ich hab trotzdem warmes Wasser.

Marcelo Mermedo

März 15, 2026 AT 15:07Ich hab das ganze System 2023 mit einem Klienten durchgezogen – 7 verschiedene Förderungen kombiniert, 3 Bundesländer, 2 Zuschüsse, 1 Darlehen, 1 Stadtbonus.

Die wichtigste Regel: Mach dir eine Excel-Tabelle. Jeder Schritt. Jede Frist. Jede Nummer. Jede E-Mail. Und dann schickst du sie an deinen Energieberater – nicht umgekehrt.

Und wenn du die Checkliste hast? Dann ist das kein Stress. Dann ist das ein Plan. Und dann kriegst du das Geld. 🚀

Matthias Broghammer

März 16, 2026 AT 10:22Ich wohne in Berlin. Habe 2024 ein Altbauwohnung saniert. Keine Wärmepumpe, keine Solaranlage. Nur Dämmung, Fenster, Heizkörper. BAFA-EM: 18.000 € Zuschuss. KfW 153: 32.000 € Darlehen. Und trotzdem – die Bank hat mich 5 Mal um Dokumente gebeten.

Die deutsche Bürokratie ist wie ein Käse: Sie hat Löcher. Aber die Löcher sind nicht da, damit du durchkommst. Sondern damit du dich darin verirrst.

Ich hab es geschafft. Aber ich hab 80 Stunden dafür gebraucht. Und ich bin kein Ingenieur. Ich bin ein Lehrer.

Joeri Puttevils

März 17, 2026 AT 23:15Als Belgier mit deutschem Haus: Das ist das einzige Land, wo man fürs Klima Geld bekommt – aber nur, wenn man 17 Formulare ausfüllt, 5 Experten beauftragt und 3 Zertifikate vorlegt.

Ich hab das System mit einem deutschen Freund durchgenommen. Er hat 2 Monate gebraucht. Ich hab 3 Tage gebraucht – weil ich alles auf Englisch dokumentiert hab. Und die KfW hat es akzeptiert.

Manchmal ist der Weg nicht der offizielle. Manchmal ist der Weg einfach der klügere.

Maury Doherty

März 19, 2026 AT 22:42Ich hab den Artikel gelesen. Hab mich 3x durchgelesen. Hab mir eine Checkliste gemacht. Hab den Energieberater angerufen. Hab den Antrag gestellt. Und dann…

…hat die KfW gesagt, ich sei nicht berechtigt, weil ich in einer Denkmalschutzzone wohne.

Ich hab nicht mal einen Zaun verändert. Nur die Fenster. Und jetzt sitze ich hier mit 12.000 € Ausgaben und 0 € Förderung.

Das ist nicht Bürokratie. Das ist ein Trauerspiel.

Andreas Felder

März 21, 2026 AT 20:52@Marcelo Mermedo: Deine Excel-Tabelle ist Gold wert. Ich hab die genauso gemacht – und hab sie sogar als PDF an die Bank geschickt. Die haben gesagt: "Das ist die beste Einreichung, die wir dieses Jahr gesehen haben." 😎

Und ja, die 80 Stunden sind real. Aber die 42.000 € Zuschuss? Die sind realer.